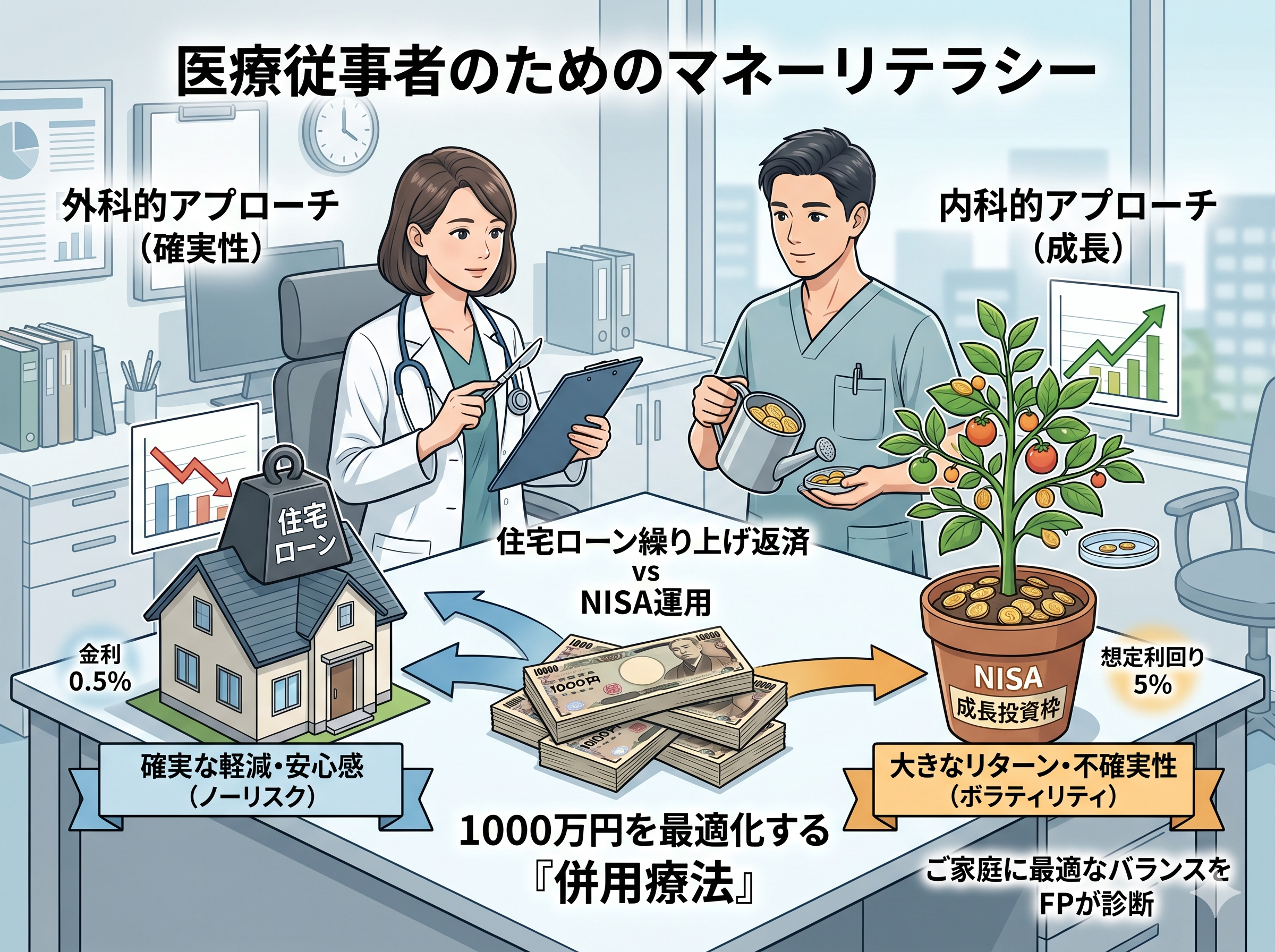

住宅ローン繰り上げ返済 vs NISA、どちらが得?医療従事者のFPが教える1000万円の正解

「手元に1000万円できたけど、住宅ローンを早く返すべきか、NISAで増やすべきか、どっちが正解なんだろう…」

医師・看護師・薬剤師・理学療法士など、医療の最前線で日夜奮闘されている皆さんの中には、こんな悩みを抱えている方が多いのではないでしょうか。

実は、住宅ローンの繰り上げ返済とNISA投資、どちらが有利かは「金利」と「運用利回り」の差で決まります。そして年収500万円以上の医療従事者の場合、税制面での恩恵や職業的安定性を加味すると、一般的なサラリーマンとは異なる「最適解」が存在します。

本記事では、ファイナンシャルプランナー(FP)の視点から、具体的な数字を使いながら「繰り上げ返済 vs NISA」の徹底比較を行い、医療従事者の方に最適な1000万円の活用法をお伝えします。

📋 この記事でわかること

- 住宅ローン繰り上げ返済とNISAの「数字で見る」正直な比較

- 金利0.5〜1.5%別シミュレーション(医療従事者の実態に合わせた3パターン)

- 医療従事者が繰り上げ返済よりNISAを優先すべき4つの理由

- 繰り上げ返済を優先した方がいい条件とは

- FPが推奨する「500万円+500万円」の最適配分戦略

住宅ローン繰り上げ返済とNISA、基本の仕組みをおさらい

比較を始める前に、それぞれの仕組みを整理しておきましょう。

住宅ローン繰り上げ返済とは

繰り上げ返済とは、毎月の定期返済とは別に、まとまった金額を元本に充てて返済を早める方法です。主に以下の2種類があります。

| 種類 | 内容 | 向いている人 |

|---|---|---|

| 期間短縮型 | 返済期間を短くする | 利息軽減効果を最大化したい人 |

| 返済額軽減型 | 毎月の返済額を減らす | 毎月のキャッシュフローを改善したい人 |

利息軽減効果が高いのは期間短縮型です。本記事ではこちらをメインに試算します。

新NISAとは

2024年から始まった新NISA(少額投資非課税制度)は、年間360万円まで(つみたて投資枠120万円+成長投資枠240万円)、生涯1,800万円までの投資利益が非課税になる制度です。

医療従事者の方は所得税率が高い傾向があるため、本来20.315%かかる運用益の税金が全額免除になるNISAの恩恵は特に大きくなります。

【シミュレーション比較】繰り上げ返済 vs NISA:1000万円の30年後

同じ1000万円を「繰り上げ返済に使う場合」と「NISAで運用する場合」で比較してみましょう。

試算の前提条件

- 住宅ローン残高:3,000万円

- 返済期間:残り30年(元利均等返済)

- NISA運用:1000万円を30年間で分散投資(毎月約2.8万円)

- NISA想定利回り:年5%(全世界株式インデックス型の長期平均を参考)

パターン①:住宅ローン金利0.5%(変動金利・現在の最低水準)

| 項目 | 繰り上げ返済 | NISA運用 |

|---|---|---|

| 元本 | 1,000万円 | 1,000万円(分割投資) |

| 30年後の効果 | 利息節約:約77万円 | 運用益:約1,260万円(税ゼロ) |

| 実質リターン | 確定・ノーリスク | +1,183万円(差額) |

金利0.5%の場合、NISAのほうが約1,183万円多く手元に残る計算になります。ただしNISAは元本割れリスクがあります。

パターン②:住宅ローン金利1.0%(変動金利・上昇後の中間水準)

| 項目 | 繰り上げ返済 | NISA運用 |

|---|---|---|

| 30年後の効果 | 利息節約:約159万円 | 運用益:約1,260万円 |

| 差額 | NISAが約1,101万円有利 | |

パターン③:住宅ローン金利1.5%(固定金利・または変動金利上昇シナリオ)

| 項目 | 繰り上げ返済 | NISA運用 |

|---|---|---|

| 30年後の効果 | 利息節約:約244万円 | 運用益:約1,260万円 |

| 差額 | NISAが約1,016万円有利 | |

結論:住宅ローン金利が5%を超えない限り、長期的にはNISAのほうが経済的メリットは大きいというのが数字上の答えです。

⚠️ 注意

NISA運用はあくまでも「想定利回り5%が達成された場合」の試算です。実際には元本割れリスクや市場変動があります。また住宅ローン金利が急激に上昇した場合(特に変動金利の方)は状況が変わります。

医療従事者がNISAを優先すべき4つの理由

数字上のメリットに加え、医療従事者の方が特にNISAを優先すべき具体的な理由を解説します。

理由① 所得税率が高いほどNISAの非課税メリットが大きい

年収500万円以上の医療従事者の方は、所得税率が20〜33%程度になるケースが多くあります。通常の課税口座で株式や投資信託の運用益が出た場合、利益の20.315%が税金として引かれます。

例えば30年で1,260万円の運用益が出た場合:

・課税口座:税引き後 約1,004万円(約256万円が税金)

・NISA:税引き後 1,260万円(全額非課税)

NISAを使うだけで256万円の差が生まれます。高収入の医療従事者ほど、この差は大きくなります。

理由② 医療従事者は職業的安定性が高く、長期投資に向いている

NISA投資の最大の懸念は「途中で資金が必要になったとき、相場が下がっていたら?」という点です。しかし医療従事者の方は、一般的に職業的安定性が高く、急な失業リスクが低い傾向があります。

これは長期投資に不可欠な「時間の確保」がしやすいことを意味します。急に売却する必要性が低いため、相場の下落局面でも保有し続けられます。長期保有することで時間分散の効果が働き、リターンが安定しやすくなります。

理由③ 住宅ローン控除(減税)との相乗効果

2022年以降の住宅ローン控除制度では、年末残高の0.7%が所得税・住民税から控除されます。

ローン残高が多いほど控除額も増えるため、繰り上げ返済をして残高を減らしてしまうと、この控除額も減少します。住宅ローン控除の適用期間(新築なら最長13年)が終わるまでは、むしろローンを残してNISAに回したほうが有利になるケースがほとんどです。

💡 具体例

ローン残高3,000万円の場合、年間の住宅ローン控除額は最大21万円(3,000万円 × 0.7%)。繰り上げ返済1,000万円すると控除可能額は最大14万円(2,000万円 × 0.7%)に減少。13年間で最大91万円の控除減少になる可能性があります。

理由④ インフレに対するヘッジ効果

繰り上げ返済による利息節約額は「固定額」ですが、NISAによる投資リターンは経済成長やインフレと連動して増加する可能性があります。

近年の物価上昇(2024〜2025年のインフレ)を考えると、預貯金や固定利回りの「安全策」だけでは実質的な資産価値が目減りするリスクがあります。長期的なインフレ対策として、株式を組み込んだNISA投資は医療従事者の資産防衛にも有効です。

繰り上げ返済を優先したほうがいいケース

NISAが経済的に有利な場面が多い一方、以下のような状況では繰り上げ返済を優先したほうが良い場合もあります。

ケース① 変動金利で、今後の金利上昇が不安な方

日本の金融政策は2024年に利上げ方向へ転換し、変動金利型住宅ローンの基準金利が上昇しています。もし変動金利でローンを組んでおり、「毎月の返済額が増えることへの不安が大きい」という方は、精神的な安定を得るために部分的な繰り上げ返済を検討する価値があります。

ケース② 退職・定年が近く、老後の返済が重荷になる方

55歳以上で住宅ローンが残っている方、または医療機関での定年・雇用延長の条件によっては、「退職前にローンを完済したい」という意向が合理的な場合があります。老後の生活費に住宅ローン返済が重なることは、精神的・経済的にも負担になります。

ケース③ ローン金利が2%を超えている(フラット35・旧来の固定金利)

旧来のフラット35など、金利が2%以上の住宅ローンをお持ちの方は、繰り上げ返済の「確実な利息節約効果」が大きくなります。NISA(年5%想定)との差が縮まるため、繰り上げ返済の優先度を上げる判断も十分合理的です。

ケース④ 投資へのストレスが大きく、精神的安定を重視する方

「相場が下がると不安で夜眠れない」「借金があること自体がストレス」という方にとって、繰り上げ返済は確実に負債を減らす「精神的健康への投資」でもあります。FPとしては、数字だけでなく精神的コストも資産計画に組み込むことをおすすめします。

FP推奨:医療従事者のための「1000万円最適配分戦略」

では実際に1000万円をどう配分するのが最適か。FPとして数百件以上の医療従事者の家計相談を受けてきた経験から、以下の3パターンを状況別に提案します。

【推奨パターンA】NISA重視型(住宅ローン控除適用中・変動金利0.5〜1%)

NISA:700万円 / 繰り上げ返済:300万円

住宅ローン控除の恩恵を最大限に受けつつ、資産形成を加速。変動金利上昇への不安を「300万円の繰り上げ返済」で一部緩和する折衷案。

【推奨パターンB】バランス型(住宅ローン控除終了後・変動金利1%台)

NISA:500万円 / 繰り上げ返済:500万円

住宅ローン控除が終了した後は、繰り上げ返済の優先度を上げる。精神的安定と資産形成のバランスを等分に取るスタンダードな戦略。

【推奨パターンC】返済重視型(金利2%超・退職まで15年以内)

繰り上げ返済:700万円 / NISA:300万円

高金利ローンの利息コストを優先的に削減。定年前の返済完了を目指しつつ、最低限の資産形成も継続する安定重視型。

住宅ローン繰り上げ返済とNISAを両立するための実践ステップ

どちらを選ぶにしても、以下のステップで計画的に進めることをおすすめします。

ステップ1:緊急予備資金を必ず確保する(生活費6か月分)

繰り上げ返済やNISA投資の前に、生活費の6か月分(医療従事者の場合は概ね150〜250万円)を流動性の高い普通預金・MRF等で確保することが絶対条件です。急な疾病や育児休業など、医療従事者特有のリスクに備えましょう。

ステップ2:住宅ローン控除の残期間を確認する

国税庁や金融機関の資料で、住宅ローン控除の適用残年数と年間控除見込み額を確認してください。控除適用中は繰り上げ返済より先にNISAを満額活用するほうが有利なケースが多いです。

ステップ3:新NISAの「成長投資枠」と「つみたて投資枠」を使い分ける

手元に1000万円ある場合、新NISAの生涯非課税枠(1,800万円)に向けて計画的に投資枠を埋めていく戦略が有効です。

- つみたて投資枠(年120万円):長期・積立・分散に適した投資信託(全世界株式・S&P500インデックスなど)

- 成長投資枠(年240万円):個別株、ETF、高配当株など多様な商品に投資可能

ステップ4:繰り上げ返済は「期間短縮型」で利息節約効果を最大化

繰り上げ返済を行う場合は、毎月の支払いを減らす「返済額軽減型」よりも返済期間を短縮する「期間短縮型」のほうが総利息の削減効果が大きいです。金融機関の窓口またはインターネットバンキングで手続きできます(手数料は多くが無料)。

医療従事者ならではのお金の悩みとFPへの相談の重要性

医師・看護師・薬剤師・療法士など職種により、収入形態(給与・非常勤・開業医)や退職金制度、学生時代の奨学金残債、専門職賠償責任保険など、資産形成に影響する要素は個人によって大きく異なります。

特に以下のような方は、個別のFP相談を検討されることをおすすめします。

- 学生ローン(医師・歯科医師の場合、奨学金残債が1,000万円超のケースも)が残っている方

- 夫婦ともに医療職で世帯収入1,000万円超、税負担が重い方

- 開業・分院・医療法人設立を考えており、個人資産と事業資金の分離を検討中の方

- 育休・時短勤務中で収入が一時的に減少しており、ローン返済計画の見直しが必要な方

まとめ:住宅ローン繰り上げ返済 vs NISA、医療従事者の答えは

本記事の内容を整理すると、以下のとおりです。

| 比較項目 | 繰り上げ返済 | NISA |

|---|---|---|

| リターン | 確定(金利分節約) | 変動(長期平均5%前後) |

| リスク | ゼロ | 元本割れリスクあり |

| 税制メリット | 住宅ローン控除が減る | 運用益が全額非課税 |

| インフレ対応 | ×(固定額の節約) | ○(物価上昇に連動) |

| 精神的安心感 | ○(借金が減る安心) | △(相場次第でストレス) |

| 30年後の差(金利0.5%時) | 節約:約77万円 | 運用益:約1,260万円 |

住宅ローン金利が低い現環境(0.5〜1.5%台)では、NISAのほうが長期的に大きな資産を形成できる可能性が高いです。ただし「精神的安心感」や「金利上昇リスク」を考慮すると、全額NISAよりもNISAと繰り上げ返済を組み合わせた戦略が多くの医療従事者に最適解です。

大切なのは、数字上の最適解だけでなく「あなたとご家族が安心して医療の仕事に集中できる」資産計画を立てること。1000万円をどう動かすかの答えは、ライフプランの全体像とセットで考えることが重要です。

ご自身の状況に合わせた詳細なシミュレーションや個別相談は、ぜひ専門のFPにお問い合わせください。

【執筆者プロフィール】

マネーパスポート FPチーム。医療従事者専門のファイナンシャルプランナーが、住宅ローン・NISA・資産運用・保険・税金対策など、医療職特有のお金の悩みに特化したアドバイスを提供しています。