変動金利が上がると家計はいつ苦しくなる?医療従事者が知るべき返済額への影響タイミングと注意ポイント

「毎月の返済額は変わっていないから、まだ大丈夫」――変動金利で住宅ローンを組んでいる医療従事者の方から、こうした声をよく聞きます。しかしこれは危険な誤解です。変動金利が上昇した場合、家計への影響は「すぐに」ではなく「時間差で」じわじわと現れます。その仕組みを正確に理解しておかないと、気づいたときには返済が苦しくなっているという事態になりかねません。この記事では、変動金利上昇が家計に影響するタイミングと、返済額を考えるうえで見落としやすい注意ポイントを、年収500万円以上の医療従事者の実情に合わせて具体的に解説します。

目次

変動金利の仕組みをおさらい:なぜ「すぐに返済額が増えない」のか

変動金利型住宅ローンの金利は、金融機関が設定する「短期プライムレート」に連動して半年ごとに見直されます。しかし、金利が見直されても、毎月の返済額(支払い金額)はすぐに変わりません。これが多くの方の安心感の源であり、同時に最大の誤解の原因でもあります。

変動金利の「二段構造」を理解する

変動金利ローンには「金利の見直し」と「返済額の見直し」という2つの仕組みが別々に存在します。

| 見直しの種類 | 見直し頻度 | 内容 | 家計への影響タイミング |

|---|---|---|---|

| 金利の見直し | 年2回(4月・10月) | 適用金利が変更される | 即時(ただし返済額には反映されない) |

| 返済額の見直し | 5年ごと | 月々の返済金額が変更される | 5年後(最大で現在の1.25倍まで) |

つまり、金利が上がっても「毎月の支払い額は変わらない」という状態が最長5年続くのです。この間、表面上は何も変わっていないように見えても、返済の内訳(元本と利息の比率)は大きく変化しています。

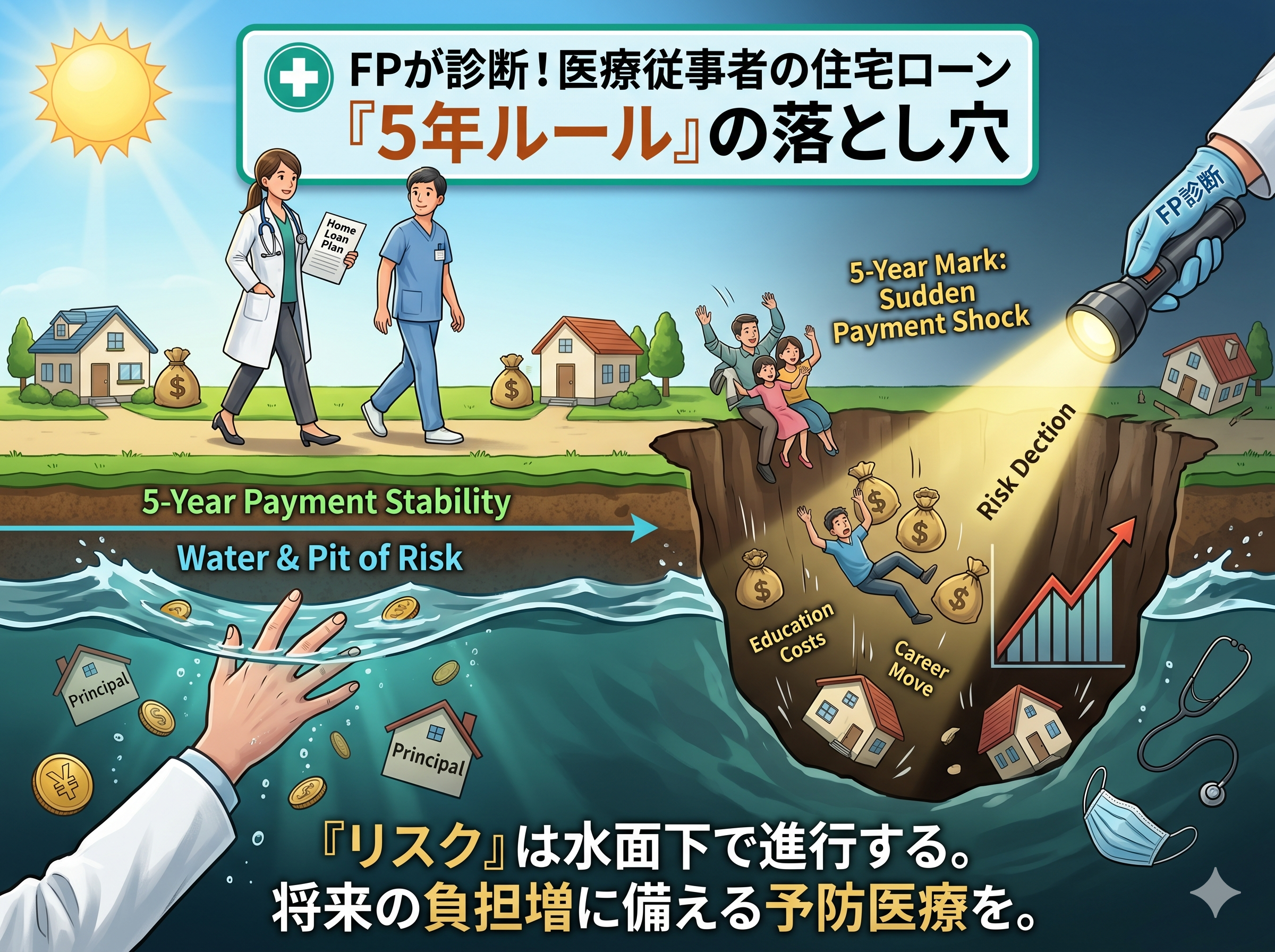

「5年ルール」とは何か:医療従事者が最も誤解しやすいポイント

5年ルールとは、変動金利が上昇しても、5年間は毎月の返済額を変更しないという金融機関のルールです。借り手の家計を急激な返済額増加から守ることが目的ですが、このルールには重大な「隠れた問題」があります。

5年ルールが守っているもの・守っていないもの

| 項目 | 5年ルールで守られるもの | 5年ルールで守られないもの |

|---|---|---|

| 毎月の支払い金額 | ○ 変更されない(最長5年) | ― |

| 利息と元本の内訳 | ― | ✕ 金利上昇により利息が増え、元本返済が減少 |

| ローン残高の減り方 | ― | ✕ 元本の減少ペースが鈍化・場合によっては増加 |

| 5年後の返済額 | ― | ✕ 5年後に最大1.25倍まで一気に増加する可能性 |

| ローン完済時の残債 | ― | ✕ 未払い利息が発生した場合、完済後も残債が残る可能性 |

「返済額が変わっていない」≠「問題がない」

多忙な医療従事者ほど「返済額が変わっていないから大丈夫」という感覚で安心してしまいがちです。しかし実際には、返済額が変わらないまま利息だけが増えている状態は、元本がほとんど減らない、あるいは増えてしまうという深刻なリスクを内包しています。5年間の猶予期間が終わったとき、初めて返済額の増加という形で現実が家計に到来します。

「125%ルール」の落とし穴:上限があっても安全ではない理由

5年ルールと並んで重要なのが「125%ルール」です。これは5年ごとの返済額見直し時に、新しい返済額が旧返済額の125%(1.25倍)を超えないよう上限を設けるというルールです。一見すると安全装置のように思えますが、このルールにも重大な落とし穴があります。

125%ルールが持つ3つの問題点

問題点①:上限1.25倍は「大きな増加」である

月々の返済額が10万円の場合、125%ルール適用後の上限は12.5万円です。月2.5万円・年間30万円の増加は、医療従事者といえども家計に与える影響は決して小さくありません。特に住宅ローン以外に車のローン・教育費・老後資金の積立がある場合は、この増加が大きなストレスになります。

問題点②:上限を超えた分は「未払い利息」として蓄積される

金利が大幅に上昇し、本来払うべき利息が125%ルールで抑えられた返済額を超えてしまった場合、その差額は「未払い利息」として元本に上乗せされていきます。つまりローン残高が減るどころか増えていくという事態が発生します。

問題点③:125%ルールが適用されない金融機関も存在する

実は、5年ルール・125%ルールはすべての金融機関に義務付けられているわけではありません。一部のネット銀行や金融機関では、これらのルールを採用しておらず、金利上昇が即座に返済額に反映されるケースもあります。ご自身のローン契約内容を必ず確認することが重要です。

変動金利上昇が家計に影響するタイミング:3段階で理解する

変動金利が上昇したとき、家計への影響は一度に来るのではなく、3つの段階を経て時間差でやってきます。この「時間差」を正確に理解することが、住宅ローンリスク管理の第一歩です。

第1段階:金利見直し(即時〜半年以内)

政策金利の変動を受けて短期プライムレートが動き、住宅ローンの適用金利が半年に一度見直されます。この段階では毎月の返済額は変わりませんが、返済の内訳が変化します。具体的には、同じ返済額の中で「利息」が占める割合が増え、「元本返済」が占める割合が減ります。

例:借入残高3,000万円・金利0.5%→1.0%に上昇の場合、月々の元本返済額は約1.25万円減少し、その分だけ元本の減少ペースが鈍ります。

第2段階:返済額の見直し(5年後)

金利上昇から5年が経過すると、ローンの返済額が見直されます。このとき実際に毎月の支払い金額が増加します(上限は旧返済額の125%)。多くの方はこの時点で初めて「金利が上がっていたのか」と実感します。5年間「見えなかったリスク」が、ここで表面化します。

第3段階:完済時のインパクト(ローン終了時)

未払い利息が発生していた場合、ローンの返済期間が終了しても残債が残るケースがあります。この残債は一括返済を求められるため、定年後・老後資金の取り崩し時期に突然の大きな支出として家計を直撃します。医療従事者の場合、定年後に大きな収入減が予想されるため、このタイミングでの残債は特に深刻です。

| 影響段階 | タイミング | 家計への見えやすさ | 実際のダメージ | 対応のしやすさ |

|---|---|---|---|---|

| 第1段階:元本減少ペース鈍化 | 金利見直しから即時 | 見えにくい(返済額は変わらない) | 中(じわじわと蓄積) | 高(早期発見すれば繰上返済等で対応可能) |

| 第2段階:返済額の増加 | 5年後 | 見えやすい(支払い額が増える) | 大(毎月の家計に直接影響) | 中(増加幅を事前にシミュレーションしておく必要あり) |

| 第3段階:完済時の残債 | ローン終了時 | 非常に見えにくい(10〜20年後の話) | 非常に大(一括返済を求められる可能性) | 低(手遅れになってから気づく場合が多い) |

元本が減らない「未払い利息」問題:最も見落とされるリスク

変動金利リスクの中で最も見落とされやすく、かつ最も深刻なのが「未払い利息」の問題です。

未払い利息が発生するメカニズム

125%ルールにより月々の返済額が上限で抑えられているとき、本来払うべき利息額がその返済額を上回る状況が生じることがあります。

例:月々の返済額が10万円(125%ルール適用上限)だが、金利上昇後の正しい利息計算では12万円の利息が発生する場合 → 差額の2万円が「未払い利息」として毎月蓄積されます。

未払い利息の怖さ:元本が「増える」

未払い利息は元本に加算されていきます。つまりローン残高が返済するたびに増えていくという逆転現象(ネガティブ・アモチゼーション)が起きます。この状態が続くと、30年のローンを組んでいるにもかかわらず、30年後に「まだ数百万円の残債がある」という事態が生じます。

医療従事者が特にリスクが高い理由

年収が高い医療従事者は、金融機関から高額の融資を受けることができます。借入額が大きいほど、同じ金利上昇率でも未払い利息の絶対額は大きくなります。5,000万円の借入と2,000万円の借入では、同じ金利上昇でも未払い利息の発生額は2.5倍以上異なります。

金利別・借入額別シミュレーション:医療従事者の典型ケースで試算

実際に数字で確認することが最も重要です。以下では、医療従事者に多い借入パターンを想定したシミュレーションを示します。

【前提条件】

- 返済期間:35年

- 当初金利:0.5%(変動)

- 5年後に金利が上昇した場合の影響を比較

ケース①:借入3,000万円の場合

| 金利上昇後の適用金利 | 月々の返済額(当初) | 5年後の月々返済額 | 月額増加分 | 年間増加額 |

|---|---|---|---|---|

| 金利変化なし(0.5%) | 約77,900円 | 約77,900円 | 0円 | 0円 |

| 1.0%に上昇 | 約77,900円 | 約83,600円 | 約5,700円 | 約68,400円 |

| 1.5%に上昇 | 約77,900円 | 約89,400円 | 約11,500円 | 約138,000円 |

| 2.0%に上昇 | 約77,900円 | 約97,400円(125%上限適用) | 約19,500円 | 約234,000円 |

| 3.0%に上昇 | 約77,900円 | 約97,400円(125%上限適用)+未払い利息発生 | 約19,500円+未払い分 | 約234,000円+残債増加 |

ケース②:借入5,000万円の場合(医師・高収入医療職に多いパターン)

| 金利上昇後の適用金利 | 月々の返済額(当初) | 5年後の月々返済額 | 月額増加分 | 年間増加額 |

|---|---|---|---|---|

| 金利変化なし(0.5%) | 約129,900円 | 約129,900円 | 0円 | 0円 |

| 1.0%に上昇 | 約129,900円 | 約139,300円 | 約9,400円 | 約112,800円 |

| 1.5%に上昇 | 約129,900円 | 約149,000円 | 約19,100円 | 約229,200円 |

| 2.0%に上昇 | 約129,900円 | 約162,400円(125%上限適用) | 約32,500円 | 約390,000円 |

| 3.0%に上昇 | 約129,900円 | 約162,400円(125%上限適用)+未払い利息発生 | 約32,500円+未払い分 | 約390,000円+残債増加 |

借入5,000万円・金利2%上昇のシナリオでは、5年後から年間約39万円・月約3.3万円の支払い増加が生じます。これに加えて第1段階(金利見直し後の5年間)の元本減少ペース鈍化の影響も重なるため、実際の財務インパクトはさらに大きくなります。

医療従事者特有のリスク:高額借入×激務×情報確認の遅れ

変動金利リスクは誰にとっても存在しますが、医療従事者には特有の事情がリスクを増幅させる可能性があります。

リスク①:高額借入による影響の拡大

年収が高い医療従事者は、金融機関からより大きな融資を受けられます。借入額が多いほど、同じ金利上昇でも月々の返済増加額・未払い利息の絶対額は大きくなります。「高収入だから大丈夫」という安心感が、むしろ高リスクな借入を招いている場合があります。

リスク②:激務による情報確認の後回し

日夜激務の医療現場では、個人の家計管理・ローン状況の定期確認が後回しになりがちです。「毎月の口座引き落としが変わっていないから問題ない」という感覚で数年が経過し、5年後の返済額見直し時に初めて事態の深刻さに気づくというケースが実際に起きています。

リスク③:副業制限による収入の硬直性

医師・看護師・薬剤師などの医療従事者は、勤務先の規定により副業・兼業が制限されているケースが多くあります。万が一ローン返済が苦しくなっても「収入を増やす」という選択肢が限られており、支出の削減か資産の取り崩しに頼らざるを得ません。

リスク④:キャリア変動による収入の不確実性

開業・転職・育休・研究職への転向など、医療従事者のキャリアは変動が大きい職種です。ローン返済計画を組む際の「将来の収入」を固定的に見込みすぎると、キャリア変化時にローン返済が重荷になります。

| 医療従事者特有のリスク要因 | リスクの内容 | 対策 |

|---|---|---|

| 高額借入 | 金利上昇の影響が絶対額で大きい | 借入額を収入の5〜6倍以内に抑える・繰上返済で残高を減らす |

| 情報確認の後回し | 5年ルール終了まで問題に気づかない | 年1回必ずローン残高・返済内訳を確認する習慣をつける |

| 副業制限 | 返済苦時の収入増加手段が限られる | 資産形成(投資・貯蓄)で緊急時の資金バッファを厚くする |

| キャリア変動 | 将来の収入が計画より低下する可能性 | 保守的な収入見込みでローン返済計画を立てる |

返済額を考えるうえで注意したい7つのポイント

変動金利の住宅ローンを持つ医療従事者が、返済計画を見直す際に必ず確認すべき7つのポイントを解説します。

ポイント①:自分のローンに「5年ルール」と「125%ルール」が適用されているか確認する

これらのルールは多くの金融機関で採用されていますが、すべてではありません。まず契約書や金融機関のウェブサイトで、自分のローンに両ルールが適用されているかを確認してください。適用されていない場合、金利上昇が即座に返済額に反映されます。

ポイント②:「返済額」ではなく「元本残高の減り方」をモニタリングする

毎月の返済額が変わらなくても、元本がどれだけ減っているかは金利の影響を受けます。年に一度、金融機関から送られてくる「残高証明書」や「返済予定表」を確認し、当初の計画通りに元本が減っているかを必ず確認してください。

ポイント③:「未払い利息」が発生していないか確認する

残高証明書や月々の返済明細に「未払い利息」の記載がある場合は、元本が増えているサインです。速やかに金融機関に相談し、状況を把握することが重要です。

ポイント④:金利上昇シナリオ別の「5年後返済額」を事前に試算する

現在の金利から+0.5%・+1.0%・+2.0%上昇した場合に、5年後の月々の返済額がいくらになるかを事前にシミュレーションしておきます。「それでも家計が耐えられるか」を今のうちに確認しておくことで、将来への準備ができます。

ポイント⑤:住宅ローン以外の固定費も含めた「総返済比率」を把握する

車のローン・教育費・保険料・新NISAの積立など、住宅ローン以外の支出も含めた月々の固定支出合計が手取り収入の何%を占めているかを確認します。住宅ローンの返済比率は手取りの25%以内が目安ですが、すべての固定支出を合算すると40〜50%を超えているケースも珍しくありません。

ポイント⑥:繰上返済の効果を理解して活用する

変動金利のリスクを軽減する最も直接的な方法が「繰上返済」です。元本を早期に減らすことで、金利が上昇しても影響を受ける元本が少なくなります。ただし、繰上返済には手数料がかかる場合もあるため、手数料無料のタイミングや一括繰上返済の条件を確認することが重要です。

ポイント⑦:固定金利への切り替えを「今の金利水準」で検討する

金利上昇が続く局面では、変動から固定への切り替えを検討する価値があります。ただし固定金利は変動より当初の金利水準が高いため、「今後何年間でどれくらい金利が上昇すれば固定の方が有利か」を具体的に試算してから判断することが重要です。感情的な判断ではなく、数字に基づいた判断が必要です。

変動金利リスクへの具体的な対策:固定・繰上・見直しの判断基準

変動金利のリスクに対応するための具体的な選択肢と、それぞれの判断基準を解説します。

選択肢①:繰上返済で元本を減らす

最も安全で確実な対策です。余裕資金が生じた際に繰上返済を行い、元本残高を減らすことで、金利上昇の影響を軽減できます。

- 「期間短縮型」:返済期間を縮める。総支払利息の削減効果が大きい

- 「返済額軽減型」:毎月の返済額を減らす。将来の家計負担軽減に効果的

医療従事者の場合、年収が高いため新NISAや投資との優先順位で悩む方も多いですが、住宅ローン金利が新NISAの期待リターンを上回る水準であれば、繰上返済を優先することが合理的です。

選択肢②:固定金利への借り換え・切り替え

金利上昇が続く局面で「これ以上の上昇は家計に耐えられない」と判断した場合、固定金利への切り替えを検討します。

| 検討タイミング | 固定切り替えが有利なケース | 変動継続が有利なケース |

|---|---|---|

| 金利上昇局面 | 今後も継続的な上昇が予想される場合 | 上昇が一時的で、近いうちに下落が予想される場合 |

| 残存返済期間 | 10年以上残っている場合(固定の恩恵を長く受けられる) | 残り5年以内(切り替えコストに見合わない) |

| 家計の余裕 | 月々の固定費上昇に耐えられない場合 | 多少の増加でも問題なく家計が回る場合 |

| 心理的安心感 | 金利変動への不安が大きく、本業に影響する場合 | 変動リスクを許容できる場合 |

選択肢③:ローンの条件見直し(返済期間延長等)

5年後の返済額増加が家計に深刻な影響を与える場合、金融機関と相談して返済期間を延長することで月々の返済額を抑える方法もあります。ただしこれは「応急処置」であり、総返済額は増加します。根本的な解決にはなりません。

選択肢④:金利上昇に備えた「金利上昇バッファ」を積み立てる

繰上返済の余力がない場合でも、「将来の返済額増加に備えた積立」を行うことはリスク管理として有効です。月々の返済額が現状より+2万円〜+5万円増加した場合に備えて、毎月その金額を別口座に積み立てておくことで、5年後の増加に動じない家計を準備できます。

よくある質問(FAQ)

Q1. 変動金利が上がっても、毎月の返済額が変わらないのはなぜですか?

A. 多くの金融機関の変動金利ローンには「5年ルール」という仕組みがあり、金利が変動しても5年間は毎月の返済額(支払い金額)を変えないことになっています。ただし、返済額の内訳(利息と元本の比率)は金利上昇とともに変化しており、元本の減り方が鈍くなっています。返済額が変わらないことは「問題がない」ことを意味しません。

Q2. 「5年ルール」と「125%ルール」は全ての住宅ローンに適用されますか?

A. いいえ、すべてのローンに適用されるわけではありません。これらのルールは多くのメガバンク・地方銀行では採用されていますが、一部のネット銀行や金融機関では採用していないケースがあります。ご自身の契約書や金融機関の約款を確認し、どちらのルールが適用されているかを把握することが重要です。

Q3. 金利が上がると家計に影響するのは具体的にいつからですか?

A. 影響は3段階で発生します。①金利見直しの即時(元本の減り方が鈍くなる)、②5年後の返済額見直し時(月々の支払い額が増加)、③ローン完済時(未払い利息が発生した場合は残債が残る)。毎月の「見える支出」が増えるのは5年後ですが、水面下での影響は金利が変わった瞬間から始まっています。

Q4. 変動金利から固定金利に切り替えた方がいいですか?

A. 一概にはいえません。固定金利は変動より当初の金利水準が高く、「固定に切り替えなくてもよかった」という結果になる可能性もあります。判断基準は①残存返済期間が10年以上あること、②今後も継続的な金利上昇が予想されること、③月々の固定費増加に家計が耐えられないこと、④金利変動への不安が本業に影響していること。これらに当てはまる場合は固定切り替えの検討価値があります。ファイナンシャルプランナー等の専門家への相談もおすすめです。

Q5. 医療従事者は住宅ローンの借入額をどのくらいに抑えるべきですか?

A. 一般的な目安は年収の5〜6倍以内です。例えば年収700万円であれば3,500〜4,200万円が上限の目安になります。ただしこれはあくまで目安であり、住宅ローン以外の固定支出(車のローン・教育費・保険・投資積立等)も含めた総返済負担率が手取り月収の35〜40%以内に収まることを確認することが重要です。医療従事者はキャリア変動(開業・転職・育休)による収入変化のリスクも考慮し、保守的な借入計画を立てることをおすすめします。

Q6. 繰上返済と新NISAへの投資、どちらを優先すべきですか?

A. 住宅ローンの金利水準と新NISAの期待リターンを比較して判断します。変動金利が0.5〜1.0%程度であれば、長期的に年3〜5%のリターンが期待できる新NISAへの投資を優先する考え方もあります。しかし金利が2.0%以上に上昇している場合や、月々の返済増加で家計が苦しい場合は、繰上返済を優先した方が確実なリスク低減になります。また、繰上返済は「確実なリターン(ローン金利分のコスト削減)」として評価できるため、投資リターンが不確実な局面では繰上返済の安心感を重視することも合理的な判断です。

Q7. 金利上昇が心配で精神的に消耗しています。どう向き合えばいいですか?

A. 「知らないことへの不安」が最大の精神的負担です。まず自分のローン残高・適用金利・返済内訳を正確に把握することから始めてください。次に、金利が+1%・+2%上昇した場合の返済額を試算し、「その増加に耐えられるか」を確認します。耐えられる場合は現状維持でOK、耐えられない場合は繰上返済・固定切り替えなどの具体的な対策を検討します。不安を「数字と対策」に変換することで、精神的な消耗は大きく軽減されます。医療の世界でも「診断なき治療はしない」と言いますが、家計も同じです。まず正確な「診断(現状把握)」を行いましょう。

Q8. 変動金利のリスクを確認する頻度はどのくらいがいいですか?

A. 最低でも年1回は必ず確認することをおすすめします。具体的には年初または年度末に、①適用金利の確認、②残高証明書・返済予定表の確認、③当初計画との元本残高の差異確認、④翌5年間の金利シナリオ別シミュレーション更新、を行います。変動金利は半年ごとに見直されますが、毎月確認する必要はありません。年1回の「住宅ローン健康診断」を習慣化することが、忙しい医療従事者にとって現実的で効果的な管理方法です。

まとめ:変動金利の「時間差リスク」を理解して、今すぐ家計を点検する

変動金利の上昇が家計に影響するタイミングは、「すぐ」ではなく「5年後」が最初の山場です。しかしその影響は、金利が変わった瞬間から水面下で静かに蓄積されています。特に年収500万円以上の医療従事者は、高額借入・激務による情報確認の後回し・副業制限による収入の硬直性という三重のリスク要因を抱えています。

今すぐできることは次の3つです。

- 自分のローンに5年ルール・125%ルールが適用されているか確認する

- 残高証明書で元本の減り方が計画通りかを確認する

- 金利+1%・+2%シナリオで5年後の返済額をシミュレーションする

「返済額が変わっていないから大丈夫」という安心感が、最大の落とし穴です。今の安心感を「根拠ある安心感」に変えるために、ぜひ今日から住宅ローンの状況を正確に把握することから始めてください。具体的な対策や固定・変動の選択についてお悩みの方は、専門家への相談もご検討ください。