収入の何割を貯蓄・投資に回すべき?年収別の最適な投資割合を解説

本記事では、年収帯ごとの貯蓄・投資割合のデータと、年収が高いほど投資割合も高くなる理由をわかりやすく解説します。年収500万円以上の会社員が今すぐ実践できる資産配分の考え方もご紹介します。

収入の何割を貯蓄・投資に回すべきか?基本的な考え方

一般的に、手取り収入の20〜30%を貯蓄・投資に回すことが資産形成の基本とされています。ただし、この割合はライフステージや年収水準によって大きく異なります。

金融庁の「家計の金融行動に関する世論調査」によると、年収500万円以上の世帯では、年収300万円未満の世帯と比べて投資に回す割合が明らかに高い傾向があります。つまり、「稼ぐ人ほど投資割合が高い」という構造が日本においても確認されています。

手取り収入に対する目安となる割合

資産形成の出発点として、まず「収支バランス」の把握が欠かせません。一般的に推奨される配分は以下の通りです。

- 生活費(固定費+変動費):50〜60%

- 貯蓄・緊急予備資金:10〜15%

- 投資(NISA・iDeCo等):20〜30%

- 自己投資・娯楽:5〜10%

年収500万円(手取り約390万円)の場合、月収手取り約32万円のうち、7〜10万円を投資・貯蓄に充てるイメージです。この水準を継続できれば、10〜20年で大きな資産差が生まれます。

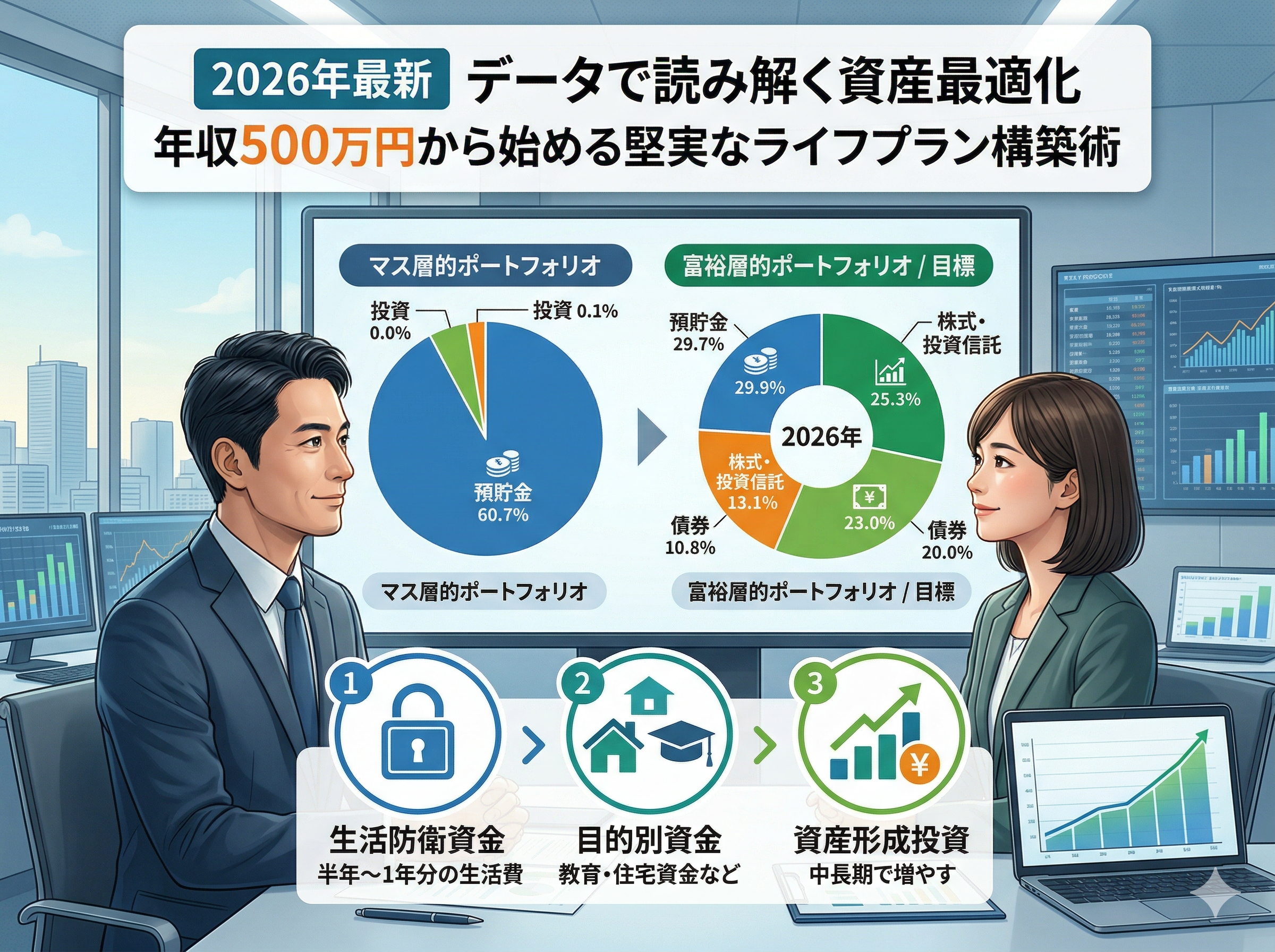

年収別の投資割合データ:年収が高いほど投資割合も高い?

データを見ると、年収と投資割合には明確な相関があります。野村総合研究所や金融庁の調査をもとに、年収帯ごとの資産運用行動の違いを解説します。

年収300万円未満:生活費優先で投資余力が限られる

年収300万円未満の世帯では、生活費の確保が最優先となるため、投資に回せる金額は手取りの5〜10%程度にとどまるケースが多いです。まずは緊急予備資金(生活費3〜6ヶ月分)の確保が先決です。

年収500万円:投資割合15〜25%が現実的な目標

年収500万円(手取り約390万円)の場合、生活水準を維持しながら投資に回せる余地が生まれます。新NISAの年間投資枠(最大360万円)を活用しつつ、手取りの15〜25%を投資に充てることが現実的な目標です。iDeCoを組み合わせれば節税効果も得られます。

年収700〜800万円:投資割合25〜35%が標準水準

年収700〜800万円の層になると、生活費の比率が相対的に下がるため、投資に回す比率を25〜35%に引き上げやすくなります。この年収帯では、新NISAの満額投資(年360万円)を継続しつつ、iDeCoや不動産投資も視野に入れる方が増えています。

年収1000万円以上:投資割合35〜50%が富裕層への分岐点

年収1000万円以上の高所得者層では、生活費が手取りに占める割合がさらに低下するため、投資割合を35〜50%まで高めることが可能です。野村総合研究所のデータによれば、純金融資産1億円以上の富裕層は金融資産の約50%を投資商品で運用しています。高収入でも投資割合が低ければ、資産は加速度的には増えません。

稼ぐ人が投資割合を高める3つの理由

年収が高い人ほど投資割合が高いのには、単なる「余裕があるから」以上の理由があります。

1. 生活費の固定化(ライフスタイルインフレの抑制)

収入が増えても生活水準を大きく上げず、差額を投資に回す習慣が資産形成の加速につながります。「収入が増えたら投資額も増やす」という自動化の仕組みを作ることで、手取りに対する投資割合を維持・拡大できます。

2. 税制優遇制度の最大活用

年収500万円以上の会社員にとって、iDeCoや新NISAは非常に有効な節税手段です。iDeCoの掛金は全額所得控除となるため、年収が高いほど節税効果が大きくなります。例えば、年収600万円の会社員がiDeCoに毎月2万3000円(年27万6000円)を拠出した場合、年間約5〜6万円の節税効果が期待できます。

3. 長期・分散投資による複利効果

投資の世界では「時間」が最大の武器です。年収500万円の30代が月8万円を年利5%で20年間運用した場合、元本1920万円が約3300万円に成長する計算になります(複利計算ベース)。早期に投資を始め、長期継続することが資産形成の核心です。

年収500万円の会社員が今すぐ始めるべき投資戦略

「何から始めればいいかわからない」という方のために、具体的なステップを解説します。

ステップ1:家計の収支を「見える化」する

まず手取り収入と固定費・変動費を把握し、毎月の余剰資金を算出します。家計簿アプリなどを活用することで、無駄な支出を削減しやすくなります。

ステップ2:緊急予備資金を確保する

生活費の3〜6ヶ月分(目安:100〜200万円)を流動性の高い普通預金や高金利の定期預金に確保します。この安全網があることで、投資元本を毀損せずに長期運用ができます。

ステップ3:新NISAとiDeCoを優先的に活用する

税制優遇が受けられる新NISAとiDeCoは、投資を始める上で最も優先度が高い手段です。新NISAでは年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税で投資できます。会社員のiDeCo拠出限度額は月2万3000円です。

ステップ4:インデックスファンドで長期・分散・積立投資

投資初心者から中級者まで、低コストのインデックスファンド(全世界株式・S&P500連動型など)への積立投資が資産形成の王道です。信託報酬が0.1〜0.2%程度の商品を選ぶことで、長期的なコスト負担を最小化できます。

よくある質問(FAQ)

Q. 年収500万円で毎月いくら投資に回せばいい?

A. 手取り月収(約32万円)の15〜25%、すなわち月5〜8万円が目安です。まず新NISAのつみたて投資枠(月10万円まで)とiDeCo(月2万3000円まで)を活用し、余裕があれば成長投資枠も利用しましょう。

Q. 貯蓄と投資、どちらを優先すべき?

A. まず緊急予備資金(生活費3〜6ヶ月分)の確保を優先し、その後は税制優遇を活用した投資(新NISA・iDeCo)を優先することを推奨します。インフレ環境下では現金の実質価値が目減りするリスクがあるため、余剰資金を全額預金のままにしておくことは必ずしも安全とは言えません。

Q. 年収が上がったら投資割合も増やすべき?

A. 基本的にはYESです。昇給・昇格・転職などで収入が増えた際に、生活費の水準を急激に上げずに投資額を増やす習慣が、長期的な資産格差を生む鍵になります。収入増加分の50〜70%を投資に回すことを目標にすると、無理なく資産形成を加速できます。

Q. 投資リスクが怖い。どう考えればいい?

A. 投資には価格変動リスクが伴いますが、インデックスファンドへの長期・積立・分散投資はリスクを大幅に低減できます。また、現金のまま保有することも、インフレによる実質価値の目減りというリスクを意味します。「リスクゼロ」の選択肢は存在しないことを前提に、自分のリスク許容度に合わせたポートフォリオ設計が重要です。

まとめ:年収500万円以上の会社員が押さえるべき投資割合の原則

本記事のポイントを整理します。収入の何割を貯蓄・投資に回すかは、年収水準・ライフステージ・リスク許容度によって異なりますが、年収500万円以上の会社員であれば手取りの15〜25%を投資に充てることが資産形成の目標水準です。

年収が高いほど投資割合が高くなる背景には、税制優遇の活用・生活費の固定化・複利の長期活用という3つの要素があります。今すぐ新NISAとiDeCoを活用した積立投資を始めることが、10年後・20年後の資産差を生む最重要ステップです。

「何から始めればいいかわからない」という方は、ファイナンシャルプランナーへの無料相談を活用して、自分に合った資産配分プランを作成することをお勧めします。