個人向け国債を500万円購入すると利息はいくら?2026年6月最新金利とシミュレーション

「個人向け国債を500万円分まとめて購入したら、利息はどのくらいもらえるの?」—そう考えたことはありませんか?

忙しい医療現場で働く医師・看護師・薬剤師などの医療従事者の方々は、手元に資金があっても投資に時間を割けないことが多く、元本割れリスクがゼロで確実にリターンが得られる個人向け国債は非常に相性の良い金融商品です。

本記事では2026年6月時点の最新金利をもとに、500万円を個人向け国債に投じた場合の利息シミュレーションを3種類のタイプ別に徹底解説します。定期預金との比較、税金の扱い、購入方法まで網羅していますので、ぜひ最後までお読みください。

個人向け国債とは?医療従事者が注目すべき3つの理由

個人向け国債は、日本国政府が個人投資家向けに発行する債券です。銀行預金と異なり発行体が国家そのものであるため、民間金融機関の破綻リスクと切り離された安全性を持ちます。年収500万円以上の医療従事者の方が注目すべき理由は主に3点あります。

理由①:元本割れが起きない「最強の安全資産」

個人向け国債は中途換金時も元本が保証されています(発行後1年経過以降)。ただし中途換金の際は直近2回分の利子相当額が差し引かれます。株式や投資信託のように価格変動で損失が生じるリスクがなく、多忙な医療職が「放置でも安心」と感じられる設計です。

理由②:最低保証金利0.05%+変動金利の恩恵

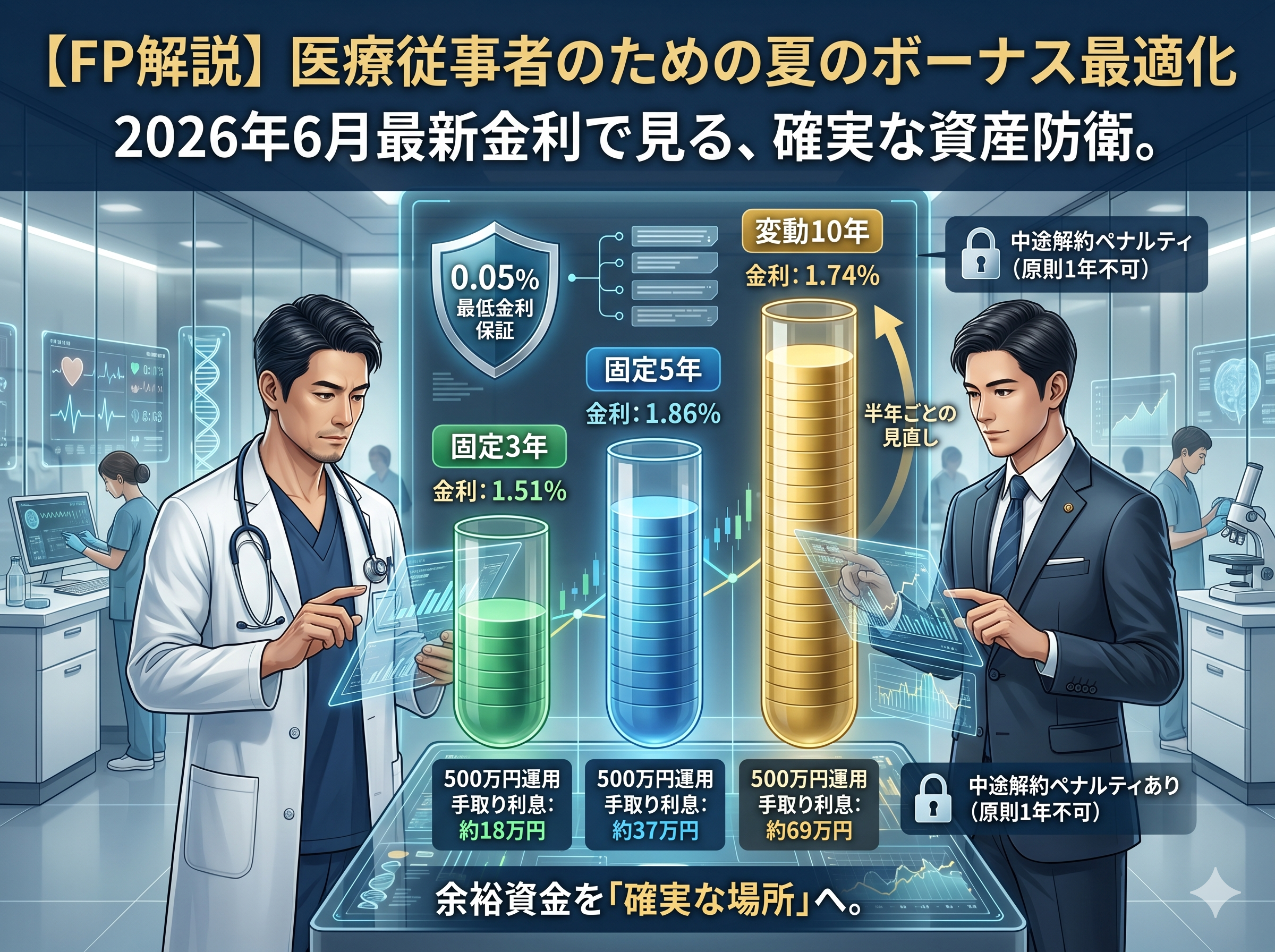

個人向け国債(変動10年)は半年ごとに金利が見直される仕組みで、下限は年率0.05%と法令で保証されています。2024年以降の利上げ局面では適用金利が上昇しており、長期で保有するほど有利個人向け国債500万円購入時の利息をタイプ別に詳しく解説。固定5年(1.86%)なら税引後約37万円、固定3年(1.51%)なら約18万分の利息。大手銀行の定期頂金との差額比較や購入手順も庁羅。年収500万円以上の医療従事者の安全資産形成に最適。になるケースがあります。

理由③:1万円から購入可能・購入上限なし

1万円単位で購入でき、上限は設定されていません。500万円・1,000万円単位でのまとまった資金運用にも対応しており、年収500万円超の医療従事者が夏・冬のボーナスや貯蓄を一括で運用する手段として最適です。

2026年6月の個人向け国債 最新金利一覧

財務省が毎月発表する個人向け国債の適用金利は以下の通りです(2026年6月募集分・税引き前)。

| 種類 | 金利タイプ | 満期 | 適用金利(年率・税引前) |

|---|---|---|---|

| 変動10年 | 変動 | 10年 | 1.74% |

| 固定5年 | 固定 | 5年 | 1.86% |

| 固定3年 | 固定 | 3年 | 1.51% |

※上記は2026年6月時点の参考値です。毎月更新されるため、購入前は必ず財務省または金融機関の公式情報をご確認ください。

注目は固定5年の1.86%です。5年間金利が固定されるため、今後の利下げリスクをヘッジしながら高水準の利回りを確保できます。

【500万円投資シミュレーション】タイプ別の利息を徹底計算

500万円を個人向け国債の各タイプに投資した場合の受取利息を試算します。利子には20.315%(所得税15.315%+住民税5%)の源泉分離課税が適用されます。

① 変動10年(年率1.74%):10年間保有した場合

| 項目 | 金額 |

|---|---|

| 投資元本 | 5,000,000円 |

| 年間利息(税引前) | 87,000円 |

| 年間利息(税引後) | 69,326円 |

| 10年間合計利息(税引後・金利一定と仮定) | 693,260円 |

※変動10年は半年ごとに金利が見直されます。上記は現行金利1.74%が継続した場合の試算です。金利が上昇すれば受取利息はさらに増加します。

② 固定5年(年率1.86%):5年間保有した場合

| 項目 | 金額 |

|---|---|

| 投資元本 | 5,000,000円 |

| 年間利息(税引前) | 93,000円 |

| 年間利息(税引後) | 74,107円 |

| 5年間合計利息(税引後) | 370,535円 |

金利が5年間固定される安心感が魅力です。5年後に元本500万円+約37万円が手元に戻る計算になります。

③ 固定3年(年率1.51%):3年間保有した場合

| 項目 | 金額 |

|---|---|

| 投資元本 | 5,000,000円 |

| 年間利息(税引前) | 75,500円 |

| 年間利息(税引後) | 60,162円 |

| 3年間合計利息(税引後) | 180,486円 |

3年後に確実に元本が返ってくるため、中期的な資金の置き場所として機能します。数年後に使う予定がある資金の運用に最適です。

個人向け国債 vs 定期預金:500万円で比べると差は歴然

多くの医療従事者が余裕資金を預けている大手銀行の定期預金(1年もの)の金利は、2026年6月時点で年率0.1〜0.3%程度が一般的です。個人向け国債(固定5年)の1.86%と比べると、以下のような差が生じます。

| 比較項目 | 大手銀行定期預金(1年・0.2%) | 個人向け国債 固定5年(1.86%) |

|---|---|---|

| 年間利息(税引後) | 7,969円 | 74,107円 |

| 5年間合計(税引後) | 39,845円 | 370,535円 |

| 5年間の差額 | — | +330,690円 |

| 元本保証 | あり(預金保険1,000万円まで) | あり(国が保証) |

同じ元本保証の安全資産でありながら、5年間で約33万円の差が生まれます。この差は放置するだけで手に入るものであり、忙しい医療従事者にとって無視できない金額です。

医療従事者が個人向け国債500万円を購入する際の注意点

注意①:購入できるのは毎月募集期間のみ

個人向け国債は毎月発行されますが、購入申込は各月の募集期間(通常、月の初旬〜中旬)に限られます。購入を検討する場合は、勤務の合間に証券会社・銀行のウェブサイトで募集スケジュールを確認してください。

注意②:発行後1年間は原則換金不可

購入後1年以内は中途換金できません。急な出費が発生する可能性がある資金(緊急予備資金)には充てないことが重要です。医療従事者の方は生活費の6ヶ月分程度を流動性の高い普通預金に確保した上で、余剰資金を国債に振り向けることをおすすめします。

注意③:中途換金時は直近2回分の利子が差し引かれる

やむを得ず中途換金する場合、受け取り済みの利子ではなく、直近2回分の税引前利子相当額が元本から差し引かれます。例えば年率1.86%の固定5年を3年保有後に換金した場合、差し引かれる金額は1回あたり約46,500円×2回=約93,000円となります。それでも元本は保全されます。

注意④:NISA口座では購入できない

個人向け国債はNISA(少額投資非課税制度)の対象外です。NISA枠とは別の資金で運用する必要があります。年間NISA枠(最大360万円)とは独立した資産運用の柱として位置づけるのがベストです。

個人向け国債の購入方法:4ステップで完結

購入は証券会社・銀行・郵便局のいずれかで手続きできます。オンラインで完結できる証券会社が最も手間がかかりません。

- 証券会社・銀行に口座開設:SBI証券・楽天証券・野村証券・ゆうちょ銀行などで口座を開設します。既存口座があればそのまま利用可能です。

- 購入資金を入金:500万円を証券口座または銀行口座へ入金します。

- 募集期間中に申込:購入したいタイプ(変動10年・固定5年・固定3年)を選択し、500万円分を申し込みます。

- 発行日に自動的に取得:募集期間終了後、発行日(通常翌月20日前後)に自動的に国債が付与されます。

手数料は一切かかりません。証券会社によってはキャッシュバックキャンペーン(購入額の0.1〜0.5%程度)が実施されることもあり、利回りがさらに向上するケースもあります。

年収500万円以上の医療従事者に個人向け国債がおすすめな理由まとめ

以下の特徴を持つ医療従事者の方に、個人向け国債は特に適した投資手段です。

- 勤務が不規則で投資の管理に時間をかけられない:購入後は完全放置でOK。モニタリング不要。

- 元本割れが絶対に嫌だ:国が保証する元本確保型商品。株や投信のような価格変動リスクはゼロ。

- まとまった資金(100万円〜)の置き場所を探している:普通預金より圧倒的に高利回り。

- NISAや確定拠出年金とは別の安全資産を持ちたい:リスク分散の核となる安定資産として機能。

- 税務処理が複雑になるのを避けたい:源泉分離課税で自動的に完結。確定申告不要(原則)。

よくある質問(FAQ)

Q1. 個人向け国債500万円を購入しても、口座の種類(一般・特定)は関係ありますか?

個人向け国債の利子は自動的に源泉分離課税(20.315%)が適用されるため、特定口座・一般口座の区別は利子課税には影響しません。確定申告も原則不要です。ただし、証券会社によって管理方法が異なる場合があるため、口座開設時に確認することをおすすめします。

Q2. 相続や贈与の際、個人向け国債はどう扱われますか?

個人向け国債は相続財産・贈与財産として評価されます。相続時は額面金額+経過利子で評価されます。高収入の医療従事者の方で将来の相続対策を検討している場合は、税理士への相談も合わせておすすめします。

Q3. 個人向け国債を購入するなら、どの金融機関がおすすめですか?

オンラインで手続きが完結するSBI証券・楽天証券・マネックス証券が利便性の面で人気です。キャンペーンのキャッシュバック率や使いやすさで比較して選ぶとよいでしょう。銀行(ゆうちょ・三菱UFJなど)でも購入可能ですが、オンライン証券の方がキャンペーン特典が充実している傾向があります。

Q4. インフレが進んだ場合、個人向け国債は実質的に損しませんか?

これは重要な視点です。仮に物価上昇率が利率を上回った場合、実質的な購買力は目減りします。ただし、変動10年は金利上昇に連動して利率が上がるため、インフレ局面でも一定程度のヘッジ機能があります。また、個人向け国債はポートフォリオの「安全資産枠」として位置づけ、株式・不動産・投資信託と組み合わせてリスク分散するのが基本戦略です。

Q5. 500万円を一度に購入するのと、毎月積み立てるのとどちらがよいですか?

個人向け国債は積立型の商品ではなく、一括購入が基本です。毎月の募集ごとに申込む「毎月購入」は可能ですが、適用金利はその月の発行条件によって異なります。現在のように金利が上昇トレンドにある場合は、毎月少額ずつ購入して金利の平均化を図るという戦略も有効です。

まとめ:個人向け国債500万円で得られる利息と今すぐ始めるべき理由

本記事の内容を整理します。

- 変動10年(1.74%):500万円を10年間保有で税引後約69.3万円の利息

- 固定5年(1.86%):500万円を5年間保有で税引後約37.1万円の利息

- 固定3年(1.51%):500万円を3年間保有で税引後約18万円の利息

大手銀行の定期預金と比較して最大9倍以上の利息が得られ、かつ元本は国が保証しています。多忙な医療現場で働きながらも資産を確実に増やしたい方にとって、個人向け国債は「何もしなくても利息が積み上がる」理想的な安全資産です。

まずは証券会社・銀行に口座を開設し、次の募集期間(毎月実施)に合わせて申込みを検討してみてください。500万円の元本を守りながら、5年間で37万円以上のリターンを得られる機会を、普通預金に眠らせたままにしておくのはもったいないことです。