貯蓄は習慣が10割。物価高でも「お金に困らない」脳のクセを公務員が身につける完全ガイド【2026年最新版】

はじめに:「節約しよう」と思うたびに失敗するのはなぜか

「今月こそ貯める」と決意しても、気づけばお金が残っていない。物価が上がるたびに家計が苦しくなり、将来への不安は増すばかり——。

年収500万円以上の公務員でも、こうした悩みを抱えている方は少なくありません。実は、貯蓄に失敗する理由は「意志が弱い」からではありません。人間の脳は、もともと「今すぐ使う」ことに最適化されており、「将来のために我慢する」という行動が本能的に苦手なのです。

行動経済学・脳科学の最新知見では、「貯まる人」と「貯まらない人」の差は才能や収入ではなく、日常の「習慣」と「仕組み」の差だということが明らかになっています。

本記事では、物価高が続く2026年の環境でも資産を着実に積み上げる「お金に困らない脳のクセ」を、公務員の生活スタイルに合わせて体系的に解説します。

1. なぜ「意志の力」で貯蓄は続かないのか:脳科学が示す真実

1-1. 「現在バイアス」という脳の罠

行動経済学では、人間が将来の利益より「今すぐの満足」を強く優先する傾向を「現在バイアス(Present Bias)」と呼びます。ノーベル経済学賞を受賞したリチャード・セイラー教授の研究によると、人は「今日1,000円もらう」ことと「1年後に1,100円もらう」ことを比べると、多くの場合「今日1,000円」を選ぶという選択をします。

これは「意志が弱い」ためではなく、脳の報酬系(ドーパミン回路)が「即時報酬」に過剰反応するようにプログラムされているためです。つまり、意志の力で現在バイアスに抗い続けることは、脳の仕組みに逆らうことであり、長続きしません。

1-2. 「認知資源の枯渇」——疲れているとお金を使う

人間の判断力・自制心は、一日の中で使われるほど消耗します(認知資源の枯渇)。仕事でエネルギーを使い果たした夜や週末に、「まあいいか」とつい余分な買い物や外食をしてしまうのは、意志薄弱ではなく脳が疲弊して「節約という複雑な判断」を避けようとしているからです。

公務員は真面目で責任感が強い分、仕事で認知資源を使い切るケースも多く、この「夜の衝動消費」パターンに陥りやすい傾向があります。

1-3. 「損失回避バイアス」と貯蓄の矛盾

人間は「得る喜び」より「失う痛み」を2倍以上強く感じます(プロスペクト理論)。これが貯蓄の妨げになる理由は、「今のお金を貯金に回す=今の自由を失う」という感覚が、「将来の安心を得る」という喜びよりも心理的に大きく感じられるためです。

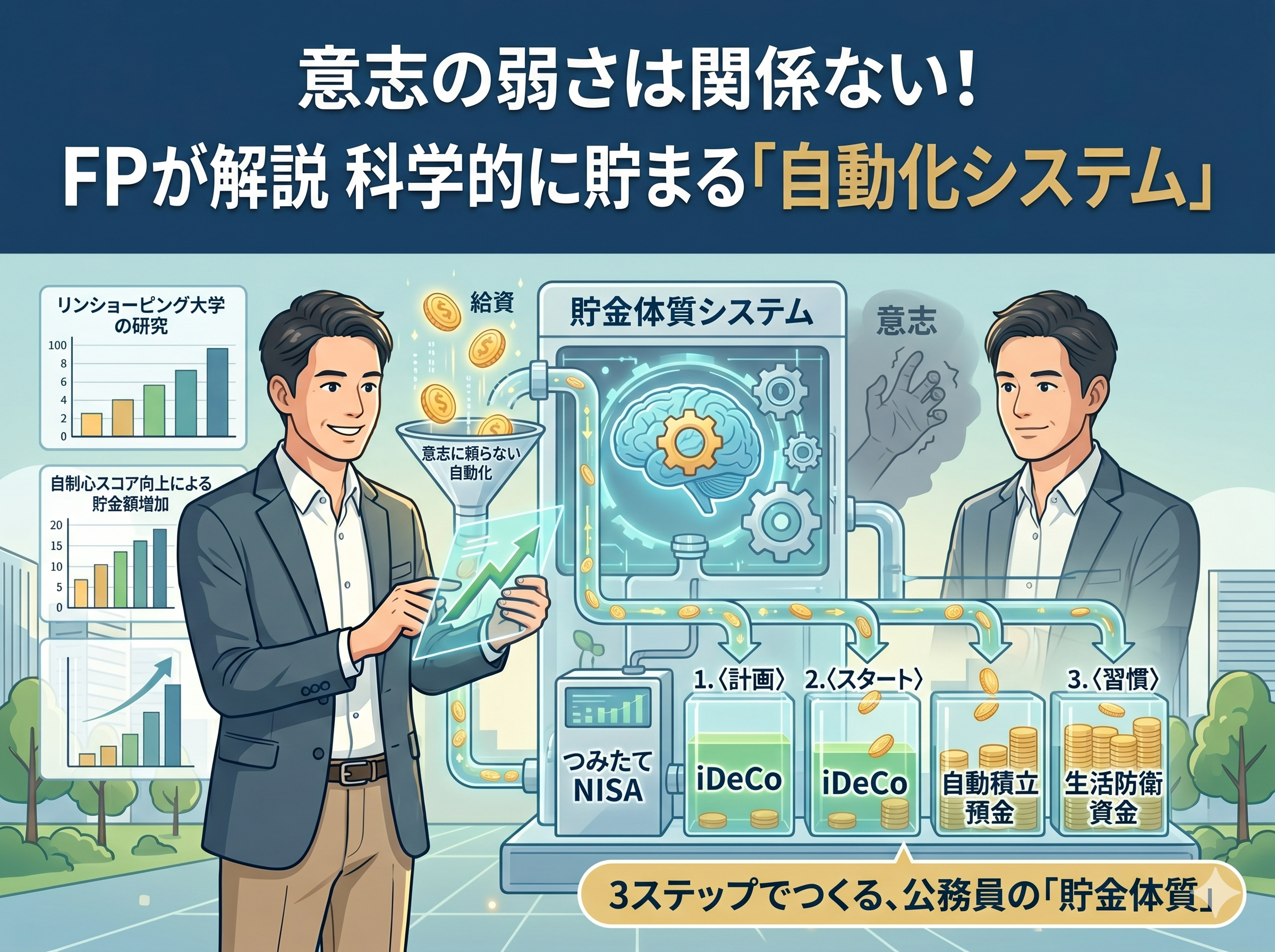

この3つのバイアスを理解した上で、「意志に頼らない仕組み」を作ることが、貯蓄習慣を定着させる唯一の科学的な方法です。

2. 物価高の時代に「お金に困らない」人の5つの共通習慣

2-1. 習慣①:「先取り貯蓄」で脳から選択肢を消す

貯蓄に成功している人の最大の共通点は、「余ったら貯める」ではなく「最初から引いて、残りで生活する」という先取り貯蓄の実践です。

心理学では、選択肢がなければ迷わないという原則があります。給与から自動的に積立額が引き落とされる仕組みを作れば、脳は「その分のお金は最初からない」と認識し、現在バイアスが発動する余地がなくなります。

公務員の先取り貯蓄の最強ツール:

- 財形貯蓄(勤務先経由):給与天引きで完全に自動化。引き出しに手間がかかるため「使わない環境」が作れる

- iDeCo(個人型確定拠出年金):掛金が全額所得控除になる節税効果付き。月1.2万円まで拠出可能

- 新NISA自動積立設定:証券口座で毎月自動積立。非課税で運用益を得られる

シミュレーション:先取り貯蓄 月3万円を30年間(年利3%)

- 積立元本:1,080万円

- 運用後資産:約1,748万円

- 運用益:約668万円(NISA利用で非課税)

2-2. 習慣②:「固定費の最適化」で毎月の節約を自動化する

貯まらない人の多くが、変動費(食費・娯楽費)の節約に労力をかけますが、実際に効果が大きいのは「一度決めれば毎月効いてくる」固定費の最適化です。

| 固定費の種類 | 見直しポイント | 年間節約効果の目安 |

|---|---|---|

| スマートフォン料金 | 大手→格安SIM(楽天・mineo等) | 年間6〜12万円 |

| 生命保険 | 過剰な死亡保障→必要最低限へ | 年間6〜18万円 |

| サブスクリプション | 使っていないサービスを解約 | 年間2〜6万円 |

| 電気・ガス | 新電力・ガス会社への切り替え | 年間1〜3万円 |

| 住宅ローン(持ち家の場合) | 金利の見直し・借り換え | 年間10〜30万円 |

固定費の最適化は「一度やれば終わり」であり、毎月の意志力を使わずに節約効果が継続します。これが「脳に優しい節約」です。

2-3. 習慣③:「支出の見える化」で無意識消費を断ち切る

貯まらない人の多くは、何にお金を使っているかを正確に把握していません。家計簿が続かない理由は「つけること自体が面倒」だからですが、現代ではスマホアプリ(マネーフォワードME・Zaim等)を使えば、銀行・クレジットカードと連携するだけで自動的に支出が分類・可視化されます。

見える化の3つの効果:

- 「無意識消費」の発見:気づかず使っているサブスクや少額支出が浮き彫りになる

- 「予算感覚」の形成:カテゴリー別の支出上限を意識するようになる

- 「達成感」によるモチベーション維持:目標残高を可視化することで行動が続く

2-4. 習慣④:「物価高対策」としての資産運用思考

2024〜2026年にかけての物価上昇率は年率2〜3%で推移しており、銀行預金(金利0.1%前後)に置き続けるだけでは、実質的な資産価値が年々目減りしていきます。

| 資産の置き方 | 10年後の100万円の実質価値(インフレ率2%) |

|---|---|

| 銀行普通預金(0.1%) | 約82万円(実質価値) |

| 定期預金(0.3%) | 約84万円(実質価値) |

| 全世界株式インデックスファンド(年利5%) | 約163万円(実質価値) |

物価高の時代に「お金に困らない」ために必要なのは、単なる節約ではなく「お金を働かせる」投資思考です。リスクを取りすぎず、低コストのインデックスファンドで長期・分散投資を行うことが、物価上昇に負けない資産形成の基本です。

2-5. 習慣⑤:「消費・浪費・投資」の3分類で支出を整理する

すべての支出を「消費・浪費・投資」の3つに分類する習慣は、お金の使い方の質を劇的に変えます。

| 分類 | 定義 | 例 | 目安比率 |

|---|---|---|---|

| 消費 | 生活維持に必要な支出 | 食費・光熱費・家賃 | 70%以下 |

| 浪費 | 満足度の低い無駄な支出 | 惰性の飲み会・衝動買い | 5%以下に抑える |

| 投資 | 将来の自分・資産への投資 | スキルアップ・NISA・書籍 | 25%以上を目標 |

「浪費」を意識して減らし、「投資」の比率を高める——この視点の転換だけで、同じ年収でも資産形成のスピードが大きく変わります。

3. 公務員が「貯まる脳」を作るための行動設計(行動経済学的アプローチ)

3-1. 「デフォルト効果」を最大活用する

行動経済学の「デフォルト効果」とは、初期設定(デフォルト)のままでいようとする人間の傾向です。年金の自動加入・臓器提供の「オプトアウト」方式で加入率が劇的に上がることで知られています。

貯蓄への応用:

- 給与振込口座から貯蓄口座への自動振替を「設定しっぱなし」にする

- iDeCoの掛金を上限(月1.2万円)で自動設定する

- 新NISAのつみたて投資枠を毎月自動積立に設定する

- クレジットカードの利用明細通知をオンにして支出の認知コストを下げる

「やること」を増やすのではなく、「やらなくても自動で貯まる状態」を初期設定にすることが、行動設計の核心です。

3-2. 「実施意図」で行動を具体化する

心理学者ピーター・ゴルヴィッツァーの研究では、「いつ・どこで・何をするか」を具体的に決めた人は、漠然と目標を持った人に比べて行動完遂率が2〜3倍高いことが証明されています。これを「実施意図(Implementation Intention)」と呼びます。

貯蓄への具体的な実施意図の例:

- ❌「今月から節約しよう」(漠然とした目標)

- ✅「毎月25日の給与日に、3万円を自動振替でSBI証券のNISA口座へ積立する」

- ✅「毎週日曜日の夜10時に、マネーフォワードで今週の支出を10分確認する」

- ✅「外食は週3回まで、それ以外は自炊するルールを設定する」

3-3. 「誘惑バンドリング」で貯蓄を楽しくする

行動経済学者キャサリン・ミルクマンの研究「誘惑バンドリング(Temptation Bundling)」では、「やりたいこと」と「やるべきこと」を組み合わせることで継続率が高まることが示されています。

貯蓄・家計管理への応用:

- 「好きな音楽・ポッドキャストを聴きながら」家計チェックをする

- 「好きなカフェで」月次の資産状況を確認する習慣にする

- 「貯蓄目標を達成したら好きな旅行へ行く」という報酬を設定する

「貯蓄=我慢・苦痛」から「貯蓄=習慣・楽しみ」へのイメージ転換が、長期継続の鍵です。

3-4. 「小さな勝利」で脳の報酬系を味方にする

大きな目標(「老後2,000万円貯める」)だけを意識すると、達成感が遠すぎて挫折します。脳は「小さな成功体験(小さな勝利)」に強く反応し、ドーパミンが分泌されることで行動が強化されます。

小さな勝利を設計する方法:

- 「今月の貯蓄目標3万円」→達成→次月は3.5万円へ段階的に引き上げ

- 「固定費の見直しで月5,000円削減」→アプリで進捗を可視化

- 「NISA残高が初めて50万円を超えた」→SNSや日記に記録して達成感を強化

4. 物価高・インフレ時代の「公務員家計防衛術」

4-1. 2026年の物価動向と家計への影響

総務省の消費者物価指数によると、2025〜2026年にかけて食料品・エネルギー・サービス価格の上昇が続いており、家計への影響は以下のとおりです。

| カテゴリー | 2024年比上昇率(目安) | 月間家計負担増加額(4人世帯) |

|---|---|---|

| 食料品全般 | +3〜8% | 約3,000〜8,000円増 |

| 電気・ガス代 | +5〜15% | 約1,500〜4,000円増 |

| 外食・サービス | +3〜6% | 約2,000〜5,000円増 |

| 合計(目安) | — | 月6,500〜17,000円増 |

年間で7〜20万円の支出増となる試算です。「何もしない」ことが最大のリスクであり、積極的な家計の見直しが必要です。

4-2. 物価高に負けないための「3つの防衛ライン」

防衛ライン①:固定費の徹底削減(年間10〜30万円の節約)

スマホ・保険・サブスクの見直しは、物価上昇分を相殺するのに最も効率的な方法です。一度見直せば毎月効果が続く「レバレッジの高い行動」です。

防衛ライン②:食費の「賢い節約」(月3,000〜8,000円の節約)

食費全体を減らすのではなく、「同じ品質をより安く手に入れる」方法に集中します。

- 業務用スーパー・ドラッグストアの食品コーナーの活用

- 食材の週次まとめ買いと作り置きルーティンの確立

- ポイント還元率の高いクレジットカード(楽天・PayPay等)への一本化

防衛ライン③:「インフレに負けない資産運用」で実質価値を守る

現金・預金の比率を下げ、株式・不動産・物価連動債などのインフレヘッジ資産を保有することで、物価上昇による購買力低下を資産側で補います。

4-3. 公務員家計の「最適な貯蓄・投資比率」

年収500万円の公務員(手取り月収約32万円)の場合の推奨配分:

| カテゴリー | 月額目安 | 内訳 |

|---|---|---|

| 生活費(消費) | 約18〜20万円 | 家賃・食費・光熱費・交通費等 |

| iDeCo(節税積立) | 1万2,000円 | 老後資産の確実な積立+節税 |

| 新NISA(積立投資) | 3〜5万円 | 全世界株式インデックスファンド |

| 緊急資金の積立 | 1〜2万円 | 生活費6ヶ月分(約190万円)まで |

| 自由資金(交際費等) | 3〜5万円 | QOL維持・ストレス発散に充当 |

合計で手取りの約40%を「先取り貯蓄+投資」に回すことを目標とします。最初は20%から始め、半年ごとに5%ずつ引き上げるアプローチが挫折しにくいです。

5. 「貯まる習慣」を定着させる30日プログラム

第1週(1〜7日目):「現状把握」フェーズ

- Day 1:マネーフォワードMEまたはZaimをインストールし、銀行・カードを連携

- Day 2〜3:過去3ヶ月の支出を確認し、カテゴリー別に分類

- Day 4〜5:固定費(スマホ・保険・サブスク)の一覧を作成

- Day 6〜7:「消費・浪費・投資」の3分類で現在の支出を再評価

第2週(8〜14日目):「固定費削減」フェーズ

- Day 8〜9:スマホを格安SIMに切り替え申込み(楽天モバイル等)

- Day 10〜11:不要なサブスクの解約・保険の見直し着手

- Day 12〜13:電気・ガスの比較サイトで切り替え検討

- Day 14:固定費削減の年間効果額を計算して「小さな勝利」を確認

第3週(15〜21日目):「先取り貯蓄の仕組み化」フェーズ

- Day 15〜16:ネット証券(SBI・楽天)でNISA口座を開設

- Day 17〜18:iDeCoの加入申込み(共済組合経由)

- Day 19〜20:NISA口座で月3万円の自動積立設定(全世界株式ファンド)

- Day 21:給与振込口座→貯蓄専用口座への自動振替を設定

第4週(22〜30日目):「習慣の定着」フェーズ

- Day 22〜28:毎週日曜日に10分の「週次家計チェック」を習慣化

- Day 29:30日間の変化(削減額・積立額・資産残高)を記録・振り返り

- Day 30:来月の目標設定(積立額を500円〜1,000円増額)

6. よくある質問(FAQ)

Q1. 公務員は財形貯蓄とNISAのどちらを優先すべきですか?

基本的にはiDeCo→NISA→財形の順で優先度を検討するのが合理的です。iDeCoは掛金が全額所得控除になる節税効果が最大で、年収500万円の公務員なら年間最大4万円超の節税が可能です。NISAは運用益が非課税で引き出しも自由なため次に優先されます。財形貯蓄は利子非課税の優遇はあるものの、iDeCo・NISAほどの税メリットはありませんが、「天引きの強制力」を活用したい場合に有効です。

Q2. 物価高で生活費が増えた場合、貯蓄額を減らすべきですか?

一時的に積立額を減らすことは、「完全に止める」より大幅にマシです。「減額して続ける」ことを選択しましょう。長期投資において最も大切なのは「継続性」です。月3万円が厳しければ月1万円でも続けることが重要です。物価高が落ち着いたタイミングで元の積立額に戻すか、増額することを計画に入れておきましょう。

Q3. 貯蓄が続かない原因として最も多いものは何ですか?

「余ったら貯める」という後取り貯蓄の習慣が最大の原因です。残ったお金を貯めようとすると、現在バイアス(今すぐ使いたい欲求)に負け続けます。給与日に自動で引き落とされる「先取り貯蓄」の仕組みに変えるだけで、貯蓄成功率は劇的に向上します。仕組みを整えることが、意志力に頼るより何倍も効果的です。

Q4. 年収500万円の公務員は月いくら貯蓄・投資するのが理想ですか?

手取りの20〜25%(月6.4〜8万円)を貯蓄・投資に回すのが一般的な目標です。内訳はiDeCo月1.2万円+NISA月3〜5万円+緊急資金積立月1〜2万円が目安です。最初は手取りの10〜15%から始め、固定費削減で生まれた余剰を徐々に積立に上乗せするアプローチが、無理なく続けられます。

Q5. 脳のクセを変えるのに時間はどれくらいかかりますか?

習慣研究の権威フィリッパ・ラリーの研究によると、新しい習慣が自動化されるまでに平均66日かかります。最初の2ヶ月は「意識してやる」段階ですが、3ヶ月目以降は自然に行動できるようになります。本記事の30日プログラムを完走した上で、同じルーティンをもう1〜2ヶ月繰り返すことで、「貯まる脳のクセ」が定着します。

Q6. 物価高でも貯蓄を維持するための「最小限の行動」は何ですか?

「先取り貯蓄の自動化」と「固定費の見直し」の2つだけでも実行する価値があります。この2つを組み合わせるだけで、毎月の意志力をほとんど使わずに、年間10〜30万円の節約+資産形成を実現できます。完璧を目指さず「最小限の仕組み」から始め、徐々に積み上げるアプローチが長続きのコツです。

まとめ:「貯まる習慣」は脳の仕組みを味方にすることで作れる

本記事を通じて見てきたように、貯蓄できない原因は意志の弱さではなく、脳の仕組み(現在バイアス・損失回避・認知資源の枯渇)と戦い続けていることにあります。

物価高が続く2026年においても「お金に困らない人」には、5つの共通習慣があります。先取り貯蓄・固定費の最適化・支出の見える化・投資思考・消費の3分類。これらはいずれも、「意志力に頼らず自動化できる」行動です。

年収500万円以上の公務員は、安定収入・制度の充実・長期投資できる時間という3つの強みを持っています。あとは「仕組みを作る」という最初の一歩を踏み出すだけです。

今日から始めるべき最初の行動はたった一つ——NISA口座の自動積立を設定すること。それだけで、「貯まる脳のクセ」への第一歩が完成します。