おひとりさま公務員の老後資金「2000万円」は不要?私的年金・不動産投資で安心老後を作る完全ガイド【2026年最新版】

はじめに:「公務員なら老後は安泰」は本当か?

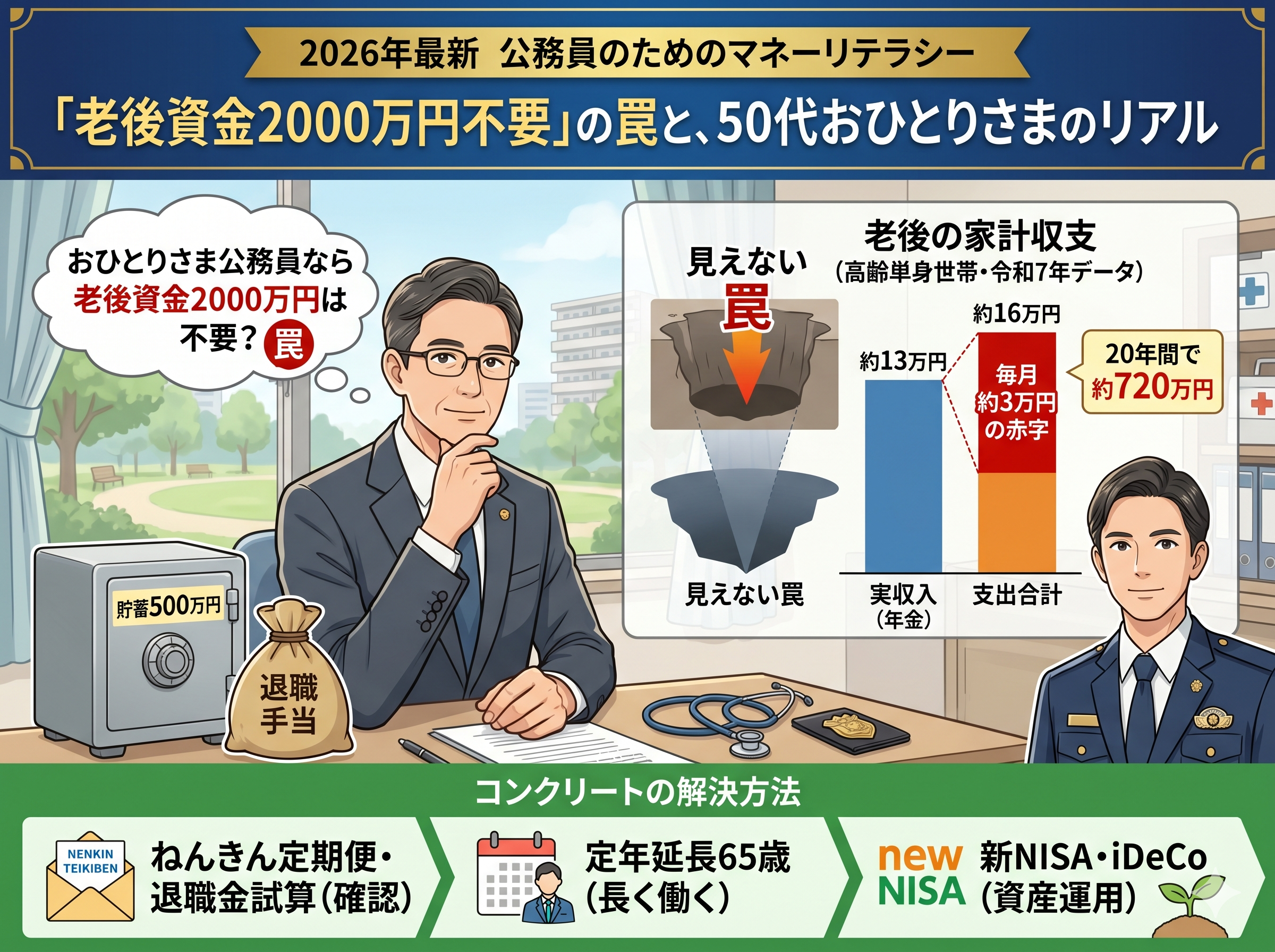

「公務員だから退職金も年金も手厚いし、独身なら生活費も少ない。老後資金2000万円なんて必要ないのでは?」

年収500万円以上の公務員のおひとりさまから、こうした声をよく耳にします。確かに公務員は民間企業と比べて年金・退職金が充実しており、単身世帯は夫婦世帯より生活費が少なく済む面もあります。しかし「公務員×おひとりさま=老後安泰」という図式は、データで検証すると大きな落とし穴があることがわかります。

本記事では、客観的なデータをもとに「おひとりさま公務員の老後資金の実態」を解説し、不動産投資・iDeCo・個人年金保険などの私的年金を活用して、2000万円以上の老後資産を自力で形成する具体的な方法をご紹介します。年収500万円以上の安定した収入がある今こそ、老後戦略を立てるベストタイミングです。

1. データで見る「おひとりさま公務員」の老後の現実

1-1. 単身高齢者の家計収支:毎月赤字のリアル

総務省の2025年(令和7年)「家計調査」によると、65歳以上の単身無職世帯の家計収支の平均は以下のとおりです。

| 項目 | 金額 |

|---|---|

| 実収入(主に年金) | 13万1,456円 |

| 消費支出 | 14万8,445円 |

| 非消費支出(税・社会保険料) | 1万2,990円 |

| 支出合計 | 16万1,435円 |

| 毎月の赤字 | ▲2万9,979円 |

毎月約3万円の赤字が20年続けば、年金以外に約720万円が必要になります。これは「平均的な単身高齢者」の数字であり、公務員はここから年金額が上乗せされる分、やや有利です。しかし、生活水準が高い公務員ほど支出も増えており、この赤字が縮まらないケースも多くあります。

1-2. 公務員の年金額:具体的にいくら受け取れるか?

公務員は厚生年金(旧共済年金)に加入しており、民間の会社員よりも高い年金受給額が期待できます。年収500万円・勤続35年の場合の目安は以下のとおりです。

| 年金の種類 | 月額目安 |

|---|---|

| 老齢基礎年金 | 約6万6,000円 |

| 老齢厚生年金 | 約9万〜11万円 |

| 合計 | 約15万6,000円〜17万6,000円 |

月15〜17万円の年金受給は単身世帯の支出(約16万円)をほぼカバーできる水準です。しかし、物価上昇(インフレ)・医療費の増大・住まいのリフォームや修繕費・介護費用などが加わると、年金だけでは不足する可能性は十分あります。さらに現役時代の収入水準に慣れた生活を維持しようとすれば、毎月の支出はこの平均額をはるかに超えます。

1-3. 退職金だけでは安心できない理由

公務員の退職金は民間と比べて高水準で、勤続35年以上なら2,000万〜2,500万円程度が目安です。一見すると「老後資金は退職金でまかなえる」と思えますが、以下の点を見落としてはいけません。

- 退職金への課税:退職所得控除を超えると課税対象になる

- 住宅ローンの残債返済:賃貸・持ち家問わず住居費がかかる

- 介護・医療の自己負担:75歳以降は医療費の窓口負担が増える

- 単身ゆえのリスク集中:夫婦なら一方が働けるが、おひとりさまは収入源が一本

- インフレリスク:現金・預金だけでは購買力が年々目減りする

「退職金2,000万円があれば安心」ではなく、退職金はあくまでも「出発点」として、そこからさらに資産を守り・育てる戦略が必要です。

2. おひとりさま公務員に「老後資金2000万円問題」は無関係ではない

2-1. 「2000万円問題」の本質を正しく理解する

2019年に金融庁が発表した「老後2000万円報告書」は大きな話題になりましたが、この数字は夫婦世帯の試算が前提でした。では、おひとりさまはどうでしょうか。

単身高齢者の毎月の赤字約3万円を基準にすると:

- 20年間(65歳〜85歳):3万円×240ヶ月=720万円

- 25年間(65歳〜90歳):3万円×300ヶ月=900万円

- 医療・介護費用の平均:生涯で約500万〜800万円

これらを合計すると、老後に必要な準備資金は1,200万〜1,700万円という計算になります。これはあくまで平均的な生活水準を維持した場合の試算です。公務員として現役時代に年収500万円以上の生活水準を維持していた場合、老後の支出はこの平均を大幅に超える可能性があります。

2-2. おひとりさまだからこそ必要な「自助努力」

夫婦世帯と異なり、おひとりさまにはリスクを分散できるパートナーがいません。体調を崩せば収入は途絶え、家族に頼ることも難しい。だからこそ、現役時代から計画的に資産形成を行い、年金以外の「私的年金」の柱を複数立てることが重要です。

3. 私的年金① iDeCo(個人型確定拠出年金):公務員の最強節税ツール

3-1. iDeCoとは?公務員が使えるメリット

iDeCo(イデコ)は、老後のための資産形成を国が税制優遇で後押しする制度です。公務員の場合、月額1万2,000円(年間14万4,000円)まで拠出でき、以下の3重の税メリットがあります。

- 掛金が全額所得控除:年収500万円の公務員なら年間約2万8,800円〜4万3,200円の節税効果

- 運用益が非課税:通常は運用利益に20.315%の課税があるが、iDeCoでは非課税

- 受取時も優遇:一時金は退職所得控除、年金受取は公的年金等控除が適用される

3-2. iDeCoのシミュレーション:30年間積み立てた場合

月1万2,000円を30年間(35歳〜65歳)、年利3%で運用した場合の試算:

| 項目 | 金額 |

|---|---|

| 総掛金 | 432万円 |

| 運用益(年利3%) | 約266万円 |

| 受取見込み額 | 約698万円 |

| 節税累計(所得税・住民税) | 約130万〜200万円 |

iDeCo単体で約700万円の老後資産と、累計130〜200万円の節税効果が得られる計算です。掛金は月1万2,000円から始められるため、生活費への影響も最小限に抑えられます。

3-3. iDeCoの注意点

- 60歳まで引き出し不可:緊急資金は別に確保が必要

- 元本保証型商品もある:リスクを取りたくない場合は定期預金型も選択可能

- 加入手続きは職場経由:共済組合経由での加入手続きが必要

4. 私的年金② 個人年金保険・終身保険:確実性を重視した備え

4-1. 個人年金保険の特徴と公務員への適合性

個人年金保険は、毎月一定額を積み立てることで、老後に定期的な収入(年金)として受け取れる保険商品です。iDeCoと異なり、保険会社が給付額を保証するため、元本割れリスクがありません(円建て商品の場合)。

公務員のおひとりさまにとってのメリット:

- 年金受取額が契約時に確定する安心感

- 生命保険料控除(年間最大4万円の所得控除)を活用できる

- 長期契約(30〜35年)ほど返戻率が高くなる傾向

4-2. 個人年金保険の選び方

| 種類 | 特徴 | 向いている人 |

|---|---|---|

| 円建て個人年金 | 給付額が確定・安全性高い | リスクを避けたい人 |

| 外貨建て個人年金 | 為替リスクあり・利回り高め | ある程度リスクを取れる人 |

| 変額個人年金 | 運用次第で増減・非課税メリット大 | 積極的に運用したい人 |

年収500万円以上の公務員であれば、iDeCoで税優遇を最大限活用しつつ、個人年金保険で「確実に受け取れる年金」を上乗せするという二段構えが有効です。

5. 私的年金③ 不動産投資:家賃収入で「一生涯の私的年金」を作る

5-1. 不動産投資が公務員のおひとりさまに向いている理由

不動産投資は、物件を購入して賃借人に貸し出すことで毎月安定した家賃収入(インカムゲイン)を得る資産運用です。公務員のおひとりさまに特に適している理由は以下のとおりです。

① 属性の高さでローンが組みやすい

公務員は収入の安定性・継続性が高く評価され、金融機関からの信用力が高い職種です。年収500万円以上の公務員は、一般的に融資条件が有利(低金利・高い融資額)になりやすく、不動産投資ローンを活用した「レバレッジ投資」が可能です。

② 家賃収入が「私的年金」代わりになる

ローンを完済した後は、家賃収入がほぼそのまま毎月の収入になります。たとえば、月6万円の家賃収入が得られるワンルームマンションを35歳時に購入し、65歳でローンを完済すれば、その後は毎月6万円×12ヶ月=年72万円の私的年金が手に入ります。20年間受け取れば1,440万円の収入です。

③ インフレヘッジになる

現金・預金はインフレで価値が目減りしますが、不動産は需要がある限り資産価値と家賃が維持されやすく、インフレ対策として優れています。

④ 生命保険代わりになる(団体信用生命保険)

不動産投資ローンには、団体信用生命保険(団信)が付帯されます。万が一、死亡・高度障害になった場合、ローン残債が保険でまかなわれ、家賃収入の出る物件がそのまま残ります。おひとりさまにとって、既存の生命保険の見直しにもつながります。

5-2. 公務員が不動産投資で注意すべきポイント

副業規制への対応

国家公務員法・地方公務員法では、一定規模を超える不動産投資は「営利企業への従事」として副業規制に抵触する場合があります。ただし、一定規模以下の不動産投資(住宅5室未満・年間賃料収入500万円未満など)は届出不要とされているケースが多く、まずは小規模なワンルームマンション投資から始めるのが一般的です。所属機関のルールを必ず確認し、必要に応じて上司・人事担当者に確認することが重要です。

物件選びの3つのポイント

- 立地(駅近・人口増加エリア):空室リスクを下げる最重要要素

- 管理会社の質:管理委託することで、副業規制に抵触しにくくなる

- 収支シミュレーションの精度:表面利回りだけでなく、管理費・修繕積立金・税金などを考慮した「実質利回り」で判断

5-3. 不動産投資のシミュレーション例

【例】東京近郊ワンルームマンション(購入価格2,500万円)

| 項目 | 金額 |

|---|---|

| 購入価格 | 2,500万円 |

| 頭金 | 500万円 |

| ローン借入額 | 2,000万円(金利2.0%・30年返済) |

| 月々返済額 | 約7万3,967円 |

| 家賃収入 | 月8万5,000円 |

| 管理費・修繕積立金等 | 月2万円 |

| 月々キャッシュフロー | 約+1万1,033円 |

| ローン完済後の家賃収入 | 月6万5,000円(私的年金) |

ローン返済中から毎月約1万円のプラスキャッシュフローを確保し、ローン完済後は月6.5万円の私的年金が得られます。

6. 私的年金④ 新NISA:長期・積立・分散投資で資産倍増を狙う

6-1. 新NISAとおひとりさま公務員の相性

2024年から始まった新NISA制度は、年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税で投資できます。生涯投資枠は1,800万円と大幅に拡大され、長期投資との相性が抜群です。

おひとりさまは扶養家族がなく、年収500万円以上あれば、iDeCoの掛金・生活費を除いても月3〜5万円程度の積立が可能なケースが多いです。

6-2. 新NISAシミュレーション:月3万円・20年間積立

| 条件 | 内容 |

|---|---|

| 月積立額 | 3万円 |

| 期間 | 20年間(45歳〜65歳) |

| 想定利回り | 年5%(全世界株式インデックスファンド等) |

| 積立元本 | 720万円 |

| 運用益 | 約562万円 |

| 合計資産 | 約1,282万円 |

新NISAの利益は全額非課税のため、通常課税されるはずの約114万円がそのまま手元に残ります。長期・積立・分散(インデックスファンド活用)の原則を守れば、安定した資産形成が期待できます。

7. 戦略まとめ:年収500万円公務員おひとりさまの老後資金形成ロードマップ

7-1. 資産形成のポートフォリオ例

| 手段 | 月額投資 | 30年後の見込み資産 |

|---|---|---|

| iDeCo | 1万2,000円 | 約698万円 |

| 新NISA(積立) | 3万円 | 約1,282万円 |

| 不動産投資(完済後) | ー | 月6.5万円の家賃収入(私的年金) |

| 個人年金保険 | 1万円〜1万5,000円 | 約360〜540万円 |

| 合計(不動産除く) | 約5万2,000円 | 約2,340万円+不動産収入 |

月5万2,000円の投資で、老後資産2,000万円超+毎月の家賃収入という構成が実現できます。年収500万円以上の公務員なら、手取りの15〜20%をこの資産形成に充てることで達成可能な水準です。

7-2. 年代別・始めるべき優先順位

30代のうちに始めること

- iDeCoの加入・掛金設定(節税効果を30年間享受)

- 新NISAでのインデックスファンド積立開始

- 不動産投資の物件調査・収支シミュレーション

40代でやるべきこと

- 不動産投資の実行(ローンを組める年齢のうちに)

- iDeCo・新NISAの積立額の増額

- 個人年金保険の検討(加入年齢が若いほど保険料が安い)

50代でやるべきこと

- ポートフォリオの見直し(株式→債券・リート等への段階的シフト)

- 退職金の運用計画の策定

- 繰り上げ受給・繰り下げ受給の年金戦略の検討

8. よくある質問(FAQ)

Q1. 公務員でも不動産投資は許可されますか?

公務員の不動産投資は、一定規模以下(住宅5室未満・年間賃料収入500万円未満など)であれば副業規制に抵触しないとされるケースが多いです。ただし、国家公務員・地方公務員で規定が異なるため、必ず所属機関の就業規則や人事担当者に確認してください。適切な範囲内で行う不動産投資は、多くの公務員が実践しています。

Q2. 老後資金は何歳から準備を始めるのがベストですか?

「今すぐ」が最善です。複利の効果は時間が長いほど強力に働くため、30代から始めた場合と40代から始めた場合では最終的な資産額に大きな差が生まれます。たとえば、月3万円を年利5%で積立した場合、30年間では約2,495万円になりますが、20年間では約1,282万円と約1,200万円の差があります。

Q3. 単身だと老後はどれくらいのお金が必要ですか?

生活水準によって異なりますが、毎月の赤字(収入と支出の差)×老後の年数+医療・介護費用(500〜800万円)が目安です。現役時代に年収500万円以上の生活水準を維持してきた方は、月10〜15万円程度の生活費不足を想定し、1,500万〜2,000万円の準備を目標にすることを推奨します。

Q4. iDeCoと新NISAはどちらを優先すべきですか?

まずiDeCoで節税メリットを最大限活用し、残った余裕資金を新NISAに回すのが基本戦略です。iDeCoは掛金が全額所得控除になるため、年収500万円の公務員には特に節税効果が大きいです。ただし、iDeCoは60歳まで引き出せないため、緊急資金(生活費の6ヶ月分)は必ず別に確保した上で始めましょう。

Q5. 不動産投資は元手がないと難しいですか?

公務員の場合、金融機関からの信用度が高く、頭金ゼロのフルローンで融資を受けられるケースもあります。ただし、ローン返済中の収支が厳しくなる可能性があるため、最低でも購入価格の10〜20%(250〜500万円)の自己資金を用意できると、より安定した投資ができます。現在の貯蓄500万円があれば、十分に第一歩を踏み出せる水準です。

まとめ:おひとりさま公務員こそ、私的年金で老後資産2000万円超を目指す

「公務員だから老後は安泰」という安心感が、かえって資産形成の遅れを招くケースは少なくありません。年金・退職金が充実していても、単身世帯の家計赤字・インフレリスク・医療介護費を考えれば、公務員のおひとりさまにも老後資金の準備は不可欠です。

しかし、裏を返せば「年収500万円以上の安定した収入」「金融機関からの高い信用力」「計画的な資産形成への親和性」を持つ公務員のおひとりさまは、私的年金を最大限活用することで、2,000万円どころか3,000万円以上の老後資産形成が十分に可能です。

- iDeCo:節税しながら老後資産を積み立てる

- 新NISA:非課税で長期・分散投資する

- 不動産投資:家賃収入で一生涯の私的年金を作る

- 個人年金保険:確実に受け取れる年金を上乗せする

これら4つの柱を組み合わせることで、年金・退職金に頼らない強固な老後基盤が完成します。今すぐ始めることで、時間という最大の武器を味方につけましょう。