2026年最新|火災保険3%値上げで医療従事者が今すぐすべき固定費見直しと資産形成(NISA・iDeCo・不動産投資)完全ガイド

日用品や食料品に留まらず、住まいの維持にかかる固定費にもインフレの波が押し寄せています。大手損害保険会社が、個人向けの火災保険料を平均で約3%値上げすることを発表しました。これは2024年10月の改定に続く動きであり、純粋な「物価高(建築資材の価格や人件費の高騰)」によって家屋の修理費が上がり、保険金の支払い単価が上がっていることが主な原因です。

都心などにマイホームを構える、あるいは不動産へのアプローチを行っている年収500万円以上の高所得な医療従事者の皆様にとっても、火災保険は大切な資産を守るための重要な「お守り」です。しかし、日夜現場で奮闘する多忙さゆえに漫然と更新し続けていると、気づかないうちに固定費が膨らんでしまう恐れがあります。

この記事では、客観的なFP(ファイナンシャルプランナー)の視点から、今回の火災保険改定のポイントと、医療従事者が取るべき確実な最適化アプローチ、さらには浮いたコストをNISA・iDeCo・不動産投資で資産形成に活かす具体的な戦略について徹底解説します。

【2026年最新】火災保険3%値上げ改定の全容と構造別の明暗

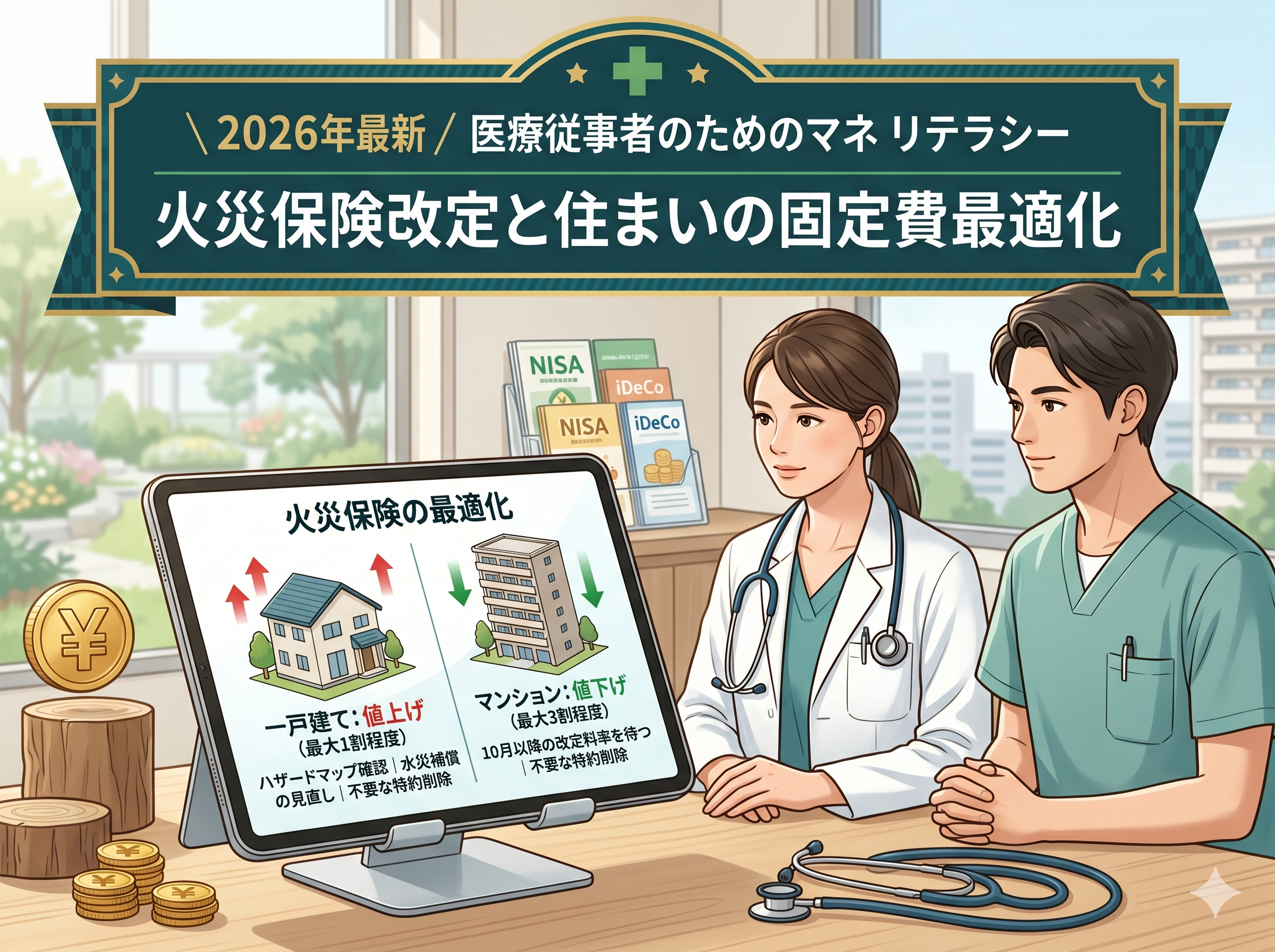

結論から申し上げますと、今回の改定はすべての住まいで一律に値上がりするわけではなく、建物の構造によって「一戸建ては値上げ」「マンションは値下げ」と明暗が分かれるのが大きな特徴です。物価上昇に伴う修理費の高騰が背景にありますが、お住まいのタイプによる改定率の傾向を以下の表に整理しました。

| 建物の構造・タイプ | 改定率の傾向 | 主な理由 |

|---|---|---|

| 一戸建て(木造・軽量鉄骨造) | 最大+10%程度の値上げ | 水災・風災などの自然災害リスクが高く、建築資材・人件費高騰の影響をダイレクトに受けるため |

| マンション(鉄筋コンクリート造) | 最大▲30%程度の値下げ | 一戸建てに比べて災害被害を受けにくく、保険金支払い実績が少ない傾向にあるため |

| 一戸建て(省令準耐火・T構造) | 概ね横ばい〜微増 | 耐火性能が高く、損害リスクが比較的低いため影響は限定的 |

値上げの根本原因:インフレと自然災害の複合リスク

今回の火災保険料率改定を引き起こした背景には、大きく3つの要因があります。第一に、建築資材(木材・鉄鋼・コンクリート等)の価格上昇と職人の人件費高騰です。2020年以降のウッドショックや資源高に端を発したこの流れは収まりつつも、高止まりが続いており、家屋一棟あたりの修繕・再建コストが以前より大幅に上昇しています。

第二に、台風・大雨・水害などの自然災害の頻発化・激甚化です。近年の気候変動により保険会社が支払う保険金の総額が増加傾向にあり、保険料率の見直しが避けられない状況となっています。第三に、2024年の純保険料率改定に続くロードマップの一環という側面もあります。これらの要因が重なり、特に一戸建てを保有する医療従事者は、今後さらなる値上げリスクを念頭に置いた資産防衛策が不可欠です。

医療従事者が見落としがちな火災保険の3大チェックポイント

多忙な医療従事者の方が火災保険の更新時にチェックすべきポイントを整理します。これらを見直すだけで、年間数万円単位のコスト削減につながるケースも珍しくありません。

①補償内容の「過不足」を確認する

火災保険には「火災・落雷・爆発」に加え、「水災」「風災」「盗難」「水漏れ」など多数の特約があります。たとえば、高層マンションに居住している場合、水災リスクは比較的低いため、水災補償を外すことで保険料を10〜20%程度削減できる場合があります。一方、一戸建てで川沿いや低地に立地している場合は水災補償は必須です。ご自身のハザードマップを自治体のウェブサイトで確認し、実際のリスクに合わせた補償設計を行うことが重要です。

②保険期間の選び方で保険料を最適化する

火災保険は最長10年契約が可能です(2022年の制度変更前)。現行制度では最長5年ですが、長期契約にすることで単年契約より割安になる場合があります。ただし、今回のような値下がりが予想される物件(マンション等)については、長期で契約してしまうと値下げ後の安い保険料を享受できなくなるため注意が必要です。今後の改定方向を見極めた上で契約期間を選択することが賢明です。

③地震保険はセットで検討する

火災保険と地震保険は別契約ですが、地震を原因とする火災・倒壊は火災保険では補償されません。特に東京・大阪・名古屋などの都市部の不動産を保有する医療従事者の方は、地震保険の加入を強く推奨します。保険料は建物の構造・所在地・建物の価値によって異なりますが、年間1〜5万円程度が目安です。年末調整で地震保険料控除(最大5万円)が適用されるため、節税メリットも含めて検討する価値があります。

固定費削減が「資産形成の第一歩」である理由

「投資はリターンを積み上げる行為」と思われがちですが、資産形成の本質は「支出を最適化して投資に回せる原資を最大化する」ことにあります。火災保険の見直しで年間3万円を削減できれば、それを30年間NISA・iDeCoで運用した場合の資産増加効果は計り知れません。

| 年間削減額 | 毎月の積立増加額 | 30年後(年利5%複利) | 30年後(年利7%複利) |

|---|---|---|---|

| 30,000円 | 2,500円/月 | 約208万円 | 約306万円 |

| 60,000円 | 5,000円/月 | 約416万円 | 約613万円 |

| 120,000円 | 10,000円/月 | 約833万円 | 約1,226万円 |

固定費の見直しは「一度の努力で毎年・毎月効果が続く」最強の資産形成策です。医療従事者の方は収入水準が高い分、投資に回せる原資も大きく、固定費最適化の効果が一般の方より大きく出る傾向にあります。

医療従事者のための資産形成3本柱:NISA・iDeCo・不動産投資

年収500万円以上の医療従事者の方が取り組むべき資産形成の柱は、大きく3つに集約されます。それぞれの特徴・メリット・注意点を詳しく解説します。

①新NISA(少額投資非課税制度):まず最初に活用すべき非課税投資枠

2024年1月から始まった新NISAは、年間360万円(成長投資枠240万円+つみたて投資枠120万円)まで非課税で投資できる制度です。生涯非課税枠は最大1,800万円と大幅に拡充され、医療従事者のように収入が安定している方には最大限活用したい制度です。

たとえば、年収600万円の看護師・医療技術職の方が月3万円(年36万円)をeMAXIS Slim 全世界株式(オール・カントリー)などのインデックスファンドに積み立てた場合、20年後には約2,000万円(年利5%仮定)の資産形成が見込めます。通常の特定口座であれば利益に対して約20.315%の税金がかかりますが、NISA口座では完全非課税です。

新NISAの活用ポイント(医療従事者向け)

- つみたて投資枠(月10万円まで):長期・積立・分散投資が原則。インデックスファンドを軸に複利効果を最大化する

- 成長投資枠(月20万円まで):個別株や高配当ETFなどより積極的な運用も可能。医療株・ヘルスケアセクターへの投資は業界知識を活かせる

- 出口戦略:引き出しに制限がないため、教育費・住宅購入資金・老後資金など目的に応じて柔軟に活用できる

②iDeCo(個人型確定拠出年金):節税効果が特に大きい医療従事者向け制度

iDeCoは老後資産形成と節税を同時に実現できる制度です。掛金が全額所得控除になるため、高所得の医療従事者ほど節税メリットが大きくなります。

| 年収・職種の目安 | 月額掛金の上限 | 年間節税額の目安(所得税+住民税) |

|---|---|---|

| 勤務医・年収700万円〜 | 12,000円/月(企業年金あり)〜23,000円/月(企業年金なし) | 約57,600円〜110,400円/年 |

| 看護師・医療技術職・年収500万円〜 | 最大23,000円/月(会社員の場合) | 約55,200円〜82,800円/年 |

| 開業医・自営業・年収1,000万円〜 | 最大68,000円/月 | 約326,400円〜/年 |

2024年からは企業年金加入者の掛金上限が段階的に引き上げられ、より多くの医療従事者がiDeCoを活用しやすくなりました。ただし原則60歳まで引き出しができない点は注意が必要です。緊急予備資金(生活費6か月分)を確保した上で取り組むことを強くお勧めします。

iDeCoの運用商品の選び方

iDeCoの運用商品は、金融機関によって異なりますが、基本的には「信託報酬(運用コスト)が年0.1〜0.2%以下のインデックスファンド」を選択することが長期運用においては最も合理的です。SBI証券・楽天証券・松井証券などのネット証券系iDeCoは商品ラインナップが充実しており、低コストで運用できます。金融機関の乗り換えも「iDeCo加入者用変更届」で可能です。

③不動産投資:医療従事者が有利に活用できる資産形成策

不動産投資は、安定した家賃収入(インカムゲイン)と物件価値の上昇(キャピタルゲイン)の2軸でリターンを得る資産形成策です。医療従事者が不動産投資に取り組む際に特に有利な点があります。

医療従事者が不動産投資で有利な3つの理由

- 属性の高さによる融資優遇:医師・看護師・薬剤師などの医療従事者は、金融機関から職業的信頼度が高いと判断されやすく、一般会社員より低い金利・高い融資額・長い返済期間を得やすい傾向があります。これは不動産投資における最大のアドバンテージの一つです。

- 節税効果(減価償却費の活用):不動産投資では、建物の減価償却費を経費として計上できます。特に木造建築物(法定耐用年数22年)は減価償却が早く、取得初期に大きな経費を計上できるため、年収の高い医療従事者の所得税・住民税を合法的に圧縮する節税スキームとして機能します。

- 生命保険代わりの団体信用生命保険(団信):不動産投資ローンには通常、団信が付帯されます。万が一、死亡・高度障害状態になった際にローン残債が完済され、遺族に「無借金の収益物件」が残ります。生命保険の見直しと組み合わせることで、保険料の最適化にもつながります。

医療従事者向け不動産投資の注意点と失敗回避策

不動産投資には空室リスク・修繕リスク・金利上昇リスクなどのリスクが伴います。医療従事者の方が失敗しないために押さえておくべきポイントを挙げます。

- 利回りだけで判断しない:表面利回りが高くても、空室率・管理費・修繕積立金・固定資産税を差し引いた「実質利回り(ネット利回り)」が3〜4%以上あるかどうかを必ず確認する

- 立地の見極めが最重要:人口が増加・維持されている都市圏(東京・大阪・名古屋・福岡等)の駅徒歩10分以内の物件は空室リスクが低く、長期安定収入が期待できる

- 多忙でも管理できる仕組みを整える:医療従事者は時間的制約が大きいため、信頼できる不動産管理会社に管理委託(管理費5〜7%が目安)することが必須。サブリース契約は手取りが下がるため、内容を精査した上で判断する

- 火災保険・地震保険は必ずセットで:投資用不動産にも火災保険は必須です。今回の改定で一戸建て投資物件は保険料が上がる可能性があるため、既存契約の見直しと合わせて確認が必要です

NISA・iDeCo・不動産投資の組み合わせ戦略:年収別シミュレーション

どの制度をどのくらいの比率で活用するかは、年収・ライフステージ・リスク許容度によって異なります。代表的な医療従事者のケースでシミュレーションします。

ケース①:看護師・年収500万円・30代前半・独身

手取り月収約28万円のうち、生活費15万円・貯蓄・投資13万円を目安とした場合の最適な資産形成プランは以下の通りです。

- 新NISA(つみたて投資枠):月5万円 → 年60万円を全世界株式インデックスに積立

- iDeCo:月23,000円 → 年間節税額:約55,000円(所得税20%+住民税10%の場合)

- 緊急予備資金:残りを普通預金・高金利定期預金に積立(目標:生活費6か月分=約90万円)

- 不動産投資:緊急予備資金確保後、30代後半から検討開始を推奨

ケース②:勤務医・年収800万円・30代後半・配偶者・子供1名

手取り月収約47万円のうち、生活費25万円・投資・資産形成22万円を目安とした場合のプランです。

- 新NISA(成長投資枠+つみたて投資枠):月30万円 → 年間360万円フルに活用(2〜3年で生涯非課税枠を確保)

- iDeCo:月12,000〜23,000円(勤務先の企業年金の有無で上限が変わる)

- 不動産投資:属性を活かして都市部のワンルーム〜1LDKから参入。自己資金10〜20%を頭金に、フルローン・オーバーローンは避ける

- 生命保険の見直し:団信で代替できる死亡保障は整理し、保険料を年間10〜20万円削減する

ケース③:開業医・年収1,500万円以上・40代・法人化検討中

このクラスになると、個人での節税には限界があるため、医療法人・プライベートカンパニーの設立を視野に入れた総合的な資産管理が必要です。

- iDeCo(国民年金基金連合会経由):月68,000円上限(自営業扱いの場合)。年間節税額:最大約650,000円以上

- 新NISA:配偶者・成人した子供の口座も含めてファミリー全体の非課税枠を活用

- 不動産投資:RC造マンション一棟・土地活用・法人での不動産保有も選択肢。税理士・FPとの連携が必須

- 火災保険:法人保有物件の保険は法人経費として計上可能。個人・法人の保険契約を整理し、重複・漏れをゼロにする

今すぐできる!医療従事者のための固定費最適化・資産形成アクションプラン

ここまでの内容を踏まえ、本日から実行できる具体的なアクションプランを3つのステップにまとめます。多忙な医療従事者の方でも、週末1〜2時間あれば取り組めます。

STEP 1:火災保険の現状把握と見直し(所要時間:30分〜1時間)

- 現在加入している火災保険の「保険証券」を取り出し、契約更新日・保険金額・特約の内容を確認する

- 自治体の「ハザードマップポータルサイト」で自宅・投資物件の水害リスクを確認し、水災補償の要否を判断する

- 一戸建て保有者で更新が近い場合は、改定前に見直し・比較サイト(保険スクエアbang!・保険の窓口等)で相見積もりを取る

- マンション居住・保有者は2026年10月以降の改定後に更新することで値下げ後の料率を適用できる場合がある

STEP 2:NISA・iDeCoの口座開設と積立設定(所要時間:1〜2時間)

- まだNISA口座を開設していない場合は、楽天証券・SBI証券・松井証券のいずれかで開設手続きを行う(本人確認書類・マイナンバー等が必要)

- つみたて投資枠で「eMAXIS Slim 全世界株式(オール・カントリー)」または「eMAXIS Slim 米国株式(S&P500)」への月次積立を設定する

- iDeCoは加入資格・上限額を確認した上で、同証券会社でiDeCo口座も同時に開設(書類提出後、1〜2か月で口座開設完了)

- 年末調整・確定申告でiDeCoの掛金控除証明書を必ず提出し、節税メリットを確実に得る

STEP 3:不動産投資の情報収集と専門家相談(所要時間:週1〜2時間の情報収集から)

- 不動産情報サイト(健美家・楽待・SUUMO投資用等)で現在の市況・利回り水準を把握する

- 医療従事者向けの不動産投資セミナー・個別相談会に参加し、自分の属性でどのような融資が組めるかを確認する

- 不動産投資に取り組む前に、税理士・FPに相談してシミュレーションを作成する

- 焦らず、3〜6か月かけて情報収集・比較検討を行い、「なぜこの物件を買うのか」を自分の言葉で説明できるまで購入しない

まとめ:インフレ時代の医療従事者が取るべき資産防衛と資産形成の全体像

今回の火災保険3%値上げは、インフレ時代における固定費見直しの絶好のタイミングを私たちに与えてくれています。大切なのは、この「きっかけ」を単なる保険料の節約で終わらせず、NISA・iDeCo・不動産投資という資産形成の3本柱へとつなげる好循環を作ることです。

年収500万円以上の医療従事者の皆様は、日本の平均を大きく上回る収入水準を持ちながら、多忙さゆえに資産形成の後回しにしがちです。しかし、複利の力は早く始めるほど大きく働きます。今日、たった一つのアクション(火災保険証券を取り出す、証券口座を開設するなど)から始めることが、10年後・20年後の大きな差を生みます。

- 火災保険の見直し:構造(戸建て・マンション)と更新タイミングに応じた最適化で、年間数万円の固定費削減が可能

- 新NISA:非課税の力を最大限に活かした長期・積立・分散投資で、老後2,000万円問題を正面から解決する

- iDeCo:掛金全額所得控除という強力な節税効果を活用し、老後資産と節税を同時に実現する

- 不動産投資:高属性・安定収入という医療従事者最大のアドバンテージを活かして、インカムゲインとレバレッジ効果を享受する

まずは、火災保険の保険証券を今すぐ取り出すことから始めてください。その一歩が、あなたの資産形成の大きな第一歩となります。

医療従事者のためのマネーリテラシー向上セミナー

より詳細な火災保険の見直しシミュレーション、NISA・iDeCoの最適な活用法、不動産投資の進め方など、医療従事者に特化したライフプランニング・資産形成について、専門FPが個別に解説するオンラインセミナーを定期開催しております。参加費は無料です。多忙な医療従事者の方でも自宅やスマートフォンから参加いただけます。