投資疲れを感じたら見直すべき「生活の余白」|年収500万円以上の医療従事者が資産形成で失っているもの

「将来のために積立額を増やしたのに、なぜか生活が苦しくなった」「投資のことを考えると疲れる」――年収500万円以上の医療従事者の方から、こんな声が増えています。これが投資疲れのサインです。この記事では、忙しい医療現場で働きながら資産形成を続けるために見落としがちな「日々の生活の余白」という視点から、投資疲れの本質的な原因と解消法を具体的に解説します。

目次

投資疲れとは何か?医療従事者に多い3つのパターン

投資疲れとは、資産形成のプレッシャーや手続きの煩雑さ、市場の値動きへの不安などが積み重なり、精神的・時間的な消耗感を覚える状態を指します。「投資をやめたいわけではないが、もう何も考えたくない」という感覚に近い状態です。

特に年収500万円以上の医療従事者においては、以下の3つのパターンが多く見られます。

パターン①:「積立額マキシマイズ型」投資疲れ

新NISAの年間非課税枠(最大360万円)をできるだけ早く使い切ろうとするあまり、毎月の積立額を収入の限界まで引き上げてしまうパターンです。手元に残るお金が少なくなり、外食・旅行・趣味など「今の生活を豊かにする支出」が制限され、日々の楽しみが失われます。

パターン②:「情報過多型」投資疲れ

SNS・YouTube・投資情報サイトなどから日々大量の金融情報が流れ込み、「もっと良い投資先があるのでは」「この銘柄に乗り換えるべきでは」という不安が慢性化するパターンです。勉強熱心な医療従事者ほど陥りやすく、本業後の限られた時間を投資情報収集に費やし、心身の疲労が蓄積します。

パターン③:「市場乱高下不安型」投資疲れ

相場の下落局面でポートフォリオの評価額が大きく下がった際に、強い不安・ストレスを感じるパターンです。特に夜勤明けに相場を確認して大幅下落を目にしたときのダメージは、メンタルに大きな影響を与えます。生活防衛資金が十分でないまま投資に踏み込んでいる場合に顕著です。

なぜ「生活の余白」が投資継続のカギになるのか

投資を長期間継続するうえで最も重要な要素は、運用利回りでも銘柄選択でもなく、「途中でやめない」ことです。そして「途中でやめない」ために不可欠なのが、日々の生活に存在する「余白」です。

余白とは「今の自分への投資」

生活の余白とは、単なる「使い切れていないお金」ではありません。心理的な安心感・自由な時間・突発的な出費への対応力・自分を喜ばせるための支出――これらが確保されている状態を指します。余白があるからこそ、市場が荒れたときでも「長期投資だから問題ない」と冷静に構えていられます。

余白がない状態で起きること

| 余白がある状態 | 余白がない状態 |

|---|---|

| 相場下落を冷静に受け止められる | 評価損に強いストレスを感じ、損切りしてしまう |

| 急な支出にも積立を継続できる | 予期せぬ出費で積立を停止・解約してしまう |

| 今の生活の満足度が高い | 「我慢しているのに将来も不安」という矛盾した苦しさ |

| 投資を淡々と続けられる | 投資のことが常に頭にあり、本業への集中力が低下 |

資産形成は「20年・30年」というスパンで取り組むマラソンです。毎月の積立額が10万円でも5万円でも、20年間継続した場合の資産形成効果の差は一見大きく見えますが、途中で相場暴落時に全売却してしまった場合のダメージの方がはるかに大きくなります。余白はその「継続」を支えるバッファです。

年収500万円以上でも投資疲れに陥る「高収入トラップ」

「年収が高いから投資余力があるはず」という思い込みが、かえって投資疲れを加速させる場合があります。これを「高収入トラップ」と呼びます。

高収入トラップの仕組み

年収が上がるにつれて、生活水準も比例して上昇する「ライフスタイル・インフレ」が起きます。住居、食事、衣服、子どもの教育、交際費など、「この収入なら当然」と感じる支出レベルが上がります。その結果、手取り収入が増えても可処分所得の実感は「それほど余裕がない」という状態が続きます。

さらに医療従事者特有の事情として、以下の要因が重なります。

- 夜勤・当直手当を含む不規則な収入構造:毎月の手取りが変動し、積立額の設計が難しい

- 勤務先による副業制限:収入を増やす手段が限られ、投資への依存度が高まる

- 社会的プレッシャー:医師・薬剤師・看護師などの職業は「お金に困っているはずがない」と周囲から見られがちで、金銭的な悩みを相談しにくい

- 学習ローン・奨学金の返済:特に医師・薬剤師は大学院まで含めると多額の奨学金返済が続くケースがある

年収別・投資疲れリスク指標

| 年収帯 | 典型的な積立額の目安 | 投資疲れリスクが高い状況 |

|---|---|---|

| 年収500〜700万円 | 月3〜5万円 | 住宅ローン・子育て費用と並行し積立を無理に継続 |

| 年収700〜1,000万円 | 月5〜10万円 | ライフスタイル・インフレと高額積立の板挟み |

| 年収1,000万円以上 | 月10〜30万円 | 新NISA満額+証券口座での積立で流動性が著しく低下 |

医療従事者特有のリスク:激務×責任×資産形成の三重負荷

医師・看護師・薬剤師・医療技術職の方々が資産形成を行うとき、一般的な会社員とは異なる「三重の負荷」がかかっています。この構造を理解することが、無理のない資産形成戦略を立てる第一歩です。

負荷①:時間的制約

夜勤・当直・オンコール対応・学会準備など、可処分時間が極めて限られています。投資の勉強や口座管理に割ける時間は月に数時間もないというケースも珍しくありません。時間がないにもかかわらず「自分でしっかり管理しなければ」という責任感から、情報収集に過剰な時間とエネルギーを費やし疲弊します。

負荷②:精神的・体力的消耗

人の命に関わる仕事をする医療従事者は、勤務中に極めて高い精神的緊張を維持し続けます。帰宅後に「投資のことも考えなければ」というプレッシャーが加わると、精神的な回復の時間が削られます。これがバーンアウト(燃え尽き症候群)のリスクを高めます。

負荷③:資産形成への焦り

医師の場合は研修期間が長く、資産形成を本格的に始められる時期が他の職業より遅れる傾向があります。「同期はもう●●万円運用している」「早く始めないと老後が不安」という焦りから、無理な積立額を設定してしまいます。

この三重負荷の状態で投資を続けると、「投資をしている自分への不満」ではなく「投資をしなければならない状況への不満」が蓄積し、長期的な継続が困難になります。

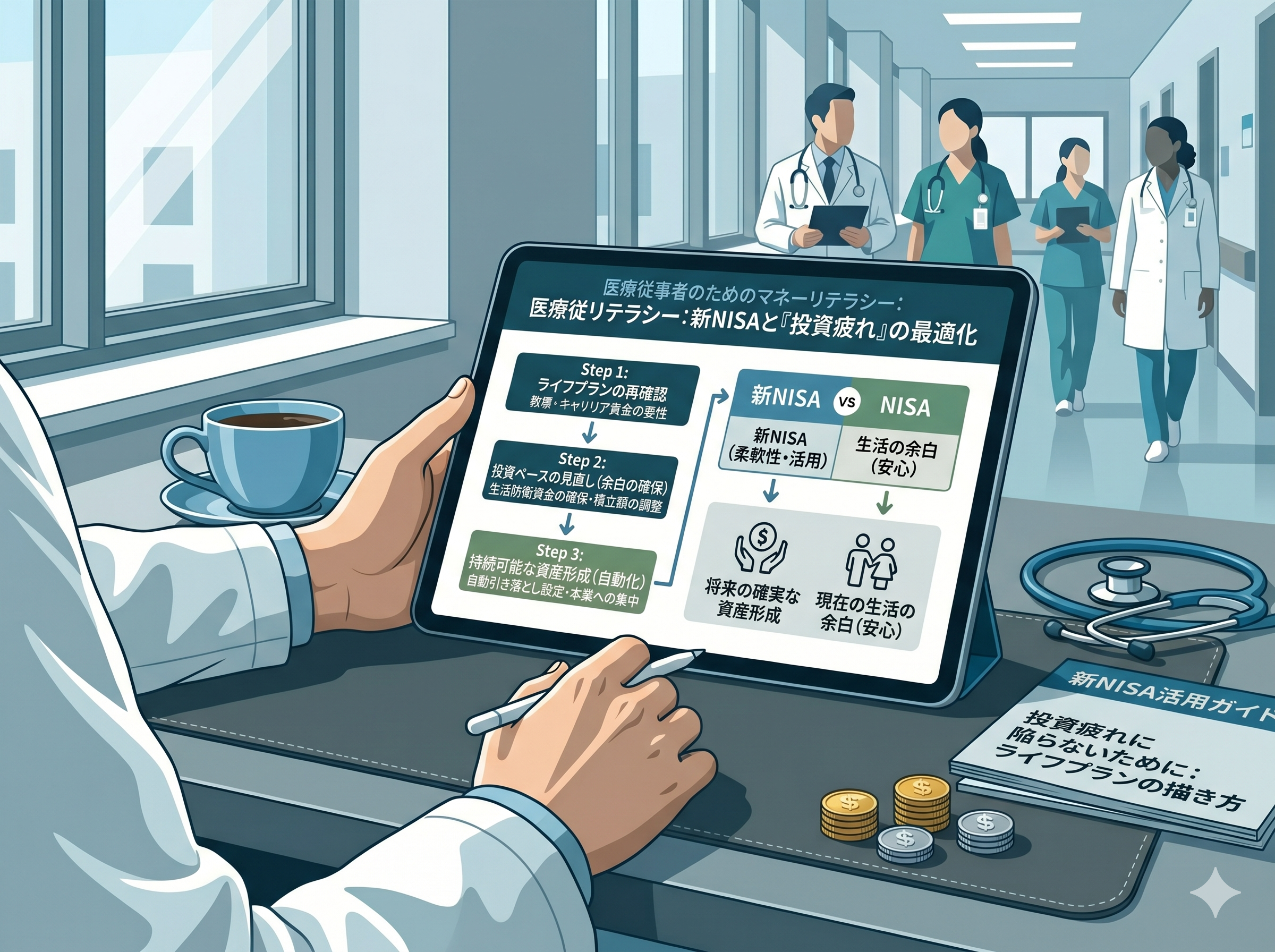

「生活の余白」を設計する5つの具体的ステップ

投資疲れを解消し、持続可能な資産形成を実現するために、生活の余白を意図的に設計する5つのステップを紹介します。

ステップ1:「感情的に安心できる手元資金」を定義する

一般的には「生活費の3〜6ヶ月分」が生活防衛資金の目安とされていますが、医療従事者の場合は職場環境の変化(転職・育休・開業準備)が多いため、6〜12ヶ月分を目安にすることをおすすめします。この金額は「投資に回してはいけない聖域」として明確に分離します。

ステップ2:「今の自分へのご褒美予算」を毎月設定する

資産形成に真剣な方ほど「今の支出を削るべき」という思考に傾きがちですが、現在の自分の生活の質を守ることも同様に重要です。毎月の予算の中に「旅行・グルメ・趣味・自己投資」のための予算を固定費として先に確保します。この予算があることで、長期的な資産形成のモチベーションが維持されます。

ステップ3:投資判断を「ルール化・自動化」して思考コストを下げる

「今月はいくら積み立てるべきか」を毎月考えることが心理的疲労の原因になります。一度「月△△円を○○ファンドに毎月積立」と決めたら、それを変更しないというルールを設定し、あとは自動引き落としに委ねます。これにより投資に関する思考コストを最小化できます。

ステップ4:「投資情報を見る時間」をカレンダーで管理する

スマートフォンの通知やSNSの投資情報は、意識していないと1日中目に入ります。「毎月末の30分だけポートフォリオを確認する」「投資関連のニュースは週1回まとめてチェックする」というルールを設け、投資情報との接触時間を意図的にコントロールします。

ステップ5:年1回「ライフプラン全体の見直し」を行う

子どもの進学・住宅購入・キャリア変更・家族の介護など、ライフステージの変化に合わせて資産形成計画も定期的に見直します。「この積立額は今の自分のライフプランに合っているか」を年に一度確認することで、環境変化による投資疲れを予防できます。

投資と生活費の黄金比率:医療従事者向け資産バランス設計

「収入のうちどれくらい投資に回せばいいか」という問いに対する答えは一つではありませんが、医療従事者の方に向けた参考指標を以下に示します。

「50-30-20ルール」を医療従事者向けにカスタマイズ

一般的な家計管理の「50-30-20ルール」(必要支出50%・自由支出30%・貯蓄・投資20%)は、医療従事者には少し異なるアレンジが必要です。

| カテゴリー | 一般的な目安 | 医療従事者向け推奨 | 内訳例 |

|---|---|---|---|

| 必須生活費(固定費) | 50% | 45〜50% | 家賃・住宅ローン・光熱費・食費・通信費・保険料 |

| 生活の余白費(変動費) | 30% | 25〜30% | 趣味・外食・旅行・自己投資・交際費・ご褒美支出 |

| 資産形成(投資・貯蓄) | 20% | 20〜25% | 新NISA積立・iDeCo・預貯蓄・生活防衛資金の積み上げ |

重要なのは「余白費」を削って投資比率を30〜40%以上に引き上げないことです。短期的には資産が増えるように見えても、余白の消滅は投資継続のモチベーションを奪い、最終的に「相場暴落時の全売却」という最悪のシナリオにつながります。

月収・手取り別シミュレーション例

| 手取り月収 | 投資・積立(25%) | 余白費(25%) | 生活費(50%) |

|---|---|---|---|

| 30万円 | 75,000円 | 75,000円 | 150,000円 |

| 40万円 | 100,000円 | 100,000円 | 200,000円 |

| 50万円 | 125,000円 | 125,000円 | 250,000円 |

| 60万円 | 150,000円 | 150,000円 | 300,000円 |

新NISAの積立額を見直すタイミングと判断基準

新NISAは非課税という強力なメリットがありますが、「非課税枠を埋めること自体が目標」になってしまうと本末転倒です。以下のいずれかに該当する場合は、積立額の見直しを検討してください。

見直しを検討すべき5つのサイン

- サイン①:毎月末に口座残高が5万円を切ることがある

- サイン②:旅行・趣味などへの支出を意識的に我慢している

- サイン③:投資のことを考えるとストレスを感じる頻度が増えた

- サイン④:クレジットカードの支払いが翌月以降に繰り越されたことがある

- サイン⑤:「積立をやめたい」という気持ちが月に1回以上浮かぶ

積立額の見直し手順

- 直近3ヶ月の実際の収支を振り返り、毎月いくら「余っているか」を確認する

- 生活防衛資金(手取り収入の6〜12ヶ月分)が確保できているか確認する

- 上記2点を満たした上で、無理なく継続できる積立額に調整する

- 「余裕が出たら増額する」という前提で、現時点での最低限継続できる額を設定する

新NISAの非課税枠は「使わなかった分が翌年以降に繰り越せる」仕組みになっています(再利用可能)。急いで枠を埋めることよりも、長く・安定して続けることの方が長期的に見て有利な結果をもたらします。

投資疲れが引き起こすメンタルリスクと予防策

投資疲れは単なる「お金の疲れ」ではなく、精神的健康にも影響を与えます。特に医療従事者はもともとメンタルヘルスのリスクが高い職種であるため、投資疲れが重なると影響が深刻になります。

投資疲れがメンタルに与える影響

- 慢性的な不安感:「将来は大丈夫か」という考えが常に頭から離れない

- 集中力の低下:業務中も投資の値動きが気になり、医療ミスのリスクが上がる可能性

- 睡眠の質の低下:市場の値動きや損益に対する不安が睡眠を妨げる

- 対人関係への影響:金銭的ストレスが家族・同僚との関係に影響を及ぼす

予防策:「投資と自分の間に距離を置く」ための3つの習慣

習慣①ポートフォリオ確認の頻度を制限する:長期積立投資において、毎日・毎週の値動きを確認する意味はほぼありません。確認頻度を月1回以下に制限するだけでメンタルへの影響は大幅に軽減されます。

習慣②「インデックス投資+ほったらかし」を基本戦略にする:個別銘柄やアクティブファンドへの投資は、常に意思決定と監視を必要とします。全世界株式インデックスファンドのような「決めたら放置できる」商品を中心に据えることで、投資にかかる精神的コストを最小化できます。

習慣③「投資外」の充実した時間を意識的につくる:読書・運動・趣味・家族との時間など、投資とは無関係の充実した時間を日々の生活に意識的に組み込みます。これが「今の自分への投資」であり、長期資産形成のエネルギー源になります。

長期的に続く「ストレスフリー投資」の設計図

最後に、年収500万円以上の医療従事者が長期的に継続できる「ストレスフリー投資」の基本設計をまとめます。

ストレスフリー投資の3原則

原則①シンプルに保つ:投資商品は2〜3本程度に絞り込みます。「全世界株式インデックスファンド」を核に据えれば、分散・長期・積立の基本は十分に満たせます。商品が増えるほど管理コスト(時間・精神的負担)も増えます。

原則②生活の余白を先に確保する:積立額は「収入から生活費・余白費を引いた残り」から設定します。「投資を先払いして残りで生活する」という発想は、高収入でも投資疲れを引き起こします。

原則③市場の短期的な動きに反応しない:積立投資は「下落時も同額を買い続けることで平均取得単価を下げる」効果があります。暴落は「安く買えるチャンス」と捉え、感情的な売買をしないことが最大のリターンへの近道です。

医療従事者向け・推奨ポートフォリオモデル

| 投資先 | 割合の目安 | 特徴・選定理由 |

|---|---|---|

| 全世界株式インデックスファンド(新NISA積立枠) | 60〜70% | 低コスト・高分散・長期成長期待・管理が不要 |

| iDeCo(確定拠出年金) | 10〜20% | 所得控除の節税効果が高く、医療従事者には特に有効 |

| 預貯蓄・生活防衛資金 | 10〜20% | 手元流動性の確保。これがあることで相場暴落時も動じない |

| 個別株・高配当株(任意) | 0〜10% | 興味がある方のみ。管理コストを認識した上で少額から |

よくある質問(FAQ)

Q1. 投資疲れを感じたとき、積立を一時停止してもいいですか?

A. 一時停止よりも「積立額の減額」を先に検討することをおすすめします。完全停止よりも少額(例:月3,000円)でも継続することで、積立の習慣・口座・ルーティンが維持されます。再開の心理的ハードルも低くなります。

Q2. 年収500万円でも新NISAを満額(月30万円)積み立てるべきですか?

A. 年収500〜600万円の場合、月30万円の積立は手取り収入の半分以上を占める可能性があり、無理が生じます。年収に対して無理なく継続できる金額(手取りの20〜25%程度)が最適です。非課税枠は生涯かけて使えるため、今すぐ満額を目指す必要はありません。

Q3. 医療従事者はiDeCoと新NISAのどちらを優先すべきですか?

A. 節税効果を考えると、iDeCoを先に活用することで所得税・住民税の節税になり、手取り収入を実質的に増やせます。ただし、iDeCoは60歳まで引き出せないため、生活防衛資金と新NISAによる流動性も確保した上でバランスよく活用することが重要です。

Q4. 投資の勉強に毎日1〜2時間かけていますが、これは多いですか?

A. 長期インデックス投資を基本戦略にする場合、毎日1〜2時間の勉強は過剰です。基礎を学ぶ段階が終わったら、月1回の30分程度の確認で十分です。その時間を睡眠・休養・趣味・家族との時間に充てることが、長期投資の継続力を高めます。

Q5. 「投資しないと損をする」という焦りを感じます。どう考えればいいですか?

A. 「投資しないと損をする」という感覚は、インフレ・物価上昇という実態を反映したものであり、ある意味で正しい認識です。ただし「焦って無理な積立をすること」と「投資しないこと」は別問題です。無理な積立は途中解約・損切りのリスクを高め、結果的に「投資した方が損だった」という結果を招くこともあります。自分のペースで、生活の余白を保ちながら続けることが、最も確実な資産形成の道です。

Q6. 転職・育休・開業など、ライフイベント時は積立をどうすべきですか?

A. ライフイベント時は収入や支出が大きく変動するため、積立額の一時的な減額や停止は合理的な判断です。大切なのは「環境が落ち着いたら必ず再開する」という前提を持つこと。そのためにも、ライフイベントの前から生活防衛資金を厚めに積み上げておくことが有効です。

まとめ:医療従事者の資産形成は「余白」から設計する

投資疲れとは、資産形成への意欲がなくなることではなく、「今の生活」と「将来への備え」のバランスが崩れたときに現れるサインです。年収500万円以上の医療従事者が陥りやすい高収入トラップ・激務×投資の三重負荷・情報過多を乗り越えるには、「生活の余白を先に守る」という発想の転換が必要です。

積立額の多寡よりも、「続けられる仕組みをつくること」が長期的な資産形成の成功を左右します。今の自分を大切にすることと、将来の自分への投資は矛盾しません。余白のある生活を設計することが、最も賢い資産形成の第一歩です。

ライフプランの具体的な設計方法や、医療従事者に最適な資産形成の進め方についてさらに詳しく知りたい方は、ぜひ専門家への相談やセミナーをご活用ください。