私立だと子ども1人に2500万円⁉ 教育費の「貯め時」と「貯め方」をFPが徹底解説【2026年最新版】

「私立だと子ども1人に2500万円もかかるって本当?」「今の貯蓄で間に合うのか不安…」——年収500万円前後の会社員の方から、こうしたご相談を受けることが増えています。

結論からお伝えすると、2500万円は幼稚園〜大学まですべて私立に通わせた場合の目安額であり、一度に用意する必要はありません。しかし「どの時期に・いくら必要か」を把握しないまま漫然と貯めていると、最も費用がかかる大学進学時に資金が不足するリスクがあります。

この記事ではFP(ファイナンシャルプランナー)の視点から、教育費の実態・もっとも負担が重くなる時期・年収500万円以上の会社員が実践できる具体的な貯め方を、最新データをもとに徹底解説します。

子どもの教育費は合計いくらかかる?公立・私立別の総額シミュレーション

文部科学省「子供の学習費調査(令和3年度)」および独立行政法人日本学生支援機構のデータをもとに、幼稚園(3歳)から大学卒業(22歳)までの教育費総額を試算すると次のとおりです。

| 教育段階 | 年数 | 公立の目安 | 私立の目安 |

|---|---|---|---|

| 幼稚園 | 3年 | 約47万円 | 約92万円 |

| 小学校 | 6年 | 約211万円 | 約1,000万円 |

| 中学校 | 3年 | 約162万円 | 約430万円 |

| 高等学校 | 3年 | 約154万円 | 約316万円 |

| 大学(文系) | 4年 | 約243万円(国立) | 約395万円 |

| 大学(理系) | 4年 | 約243万円(国立) | 約544万円 |

※上記は学校教育費・給食費・学校外活動費(塾・習い事等)を含む年間学習費総額の目安です。

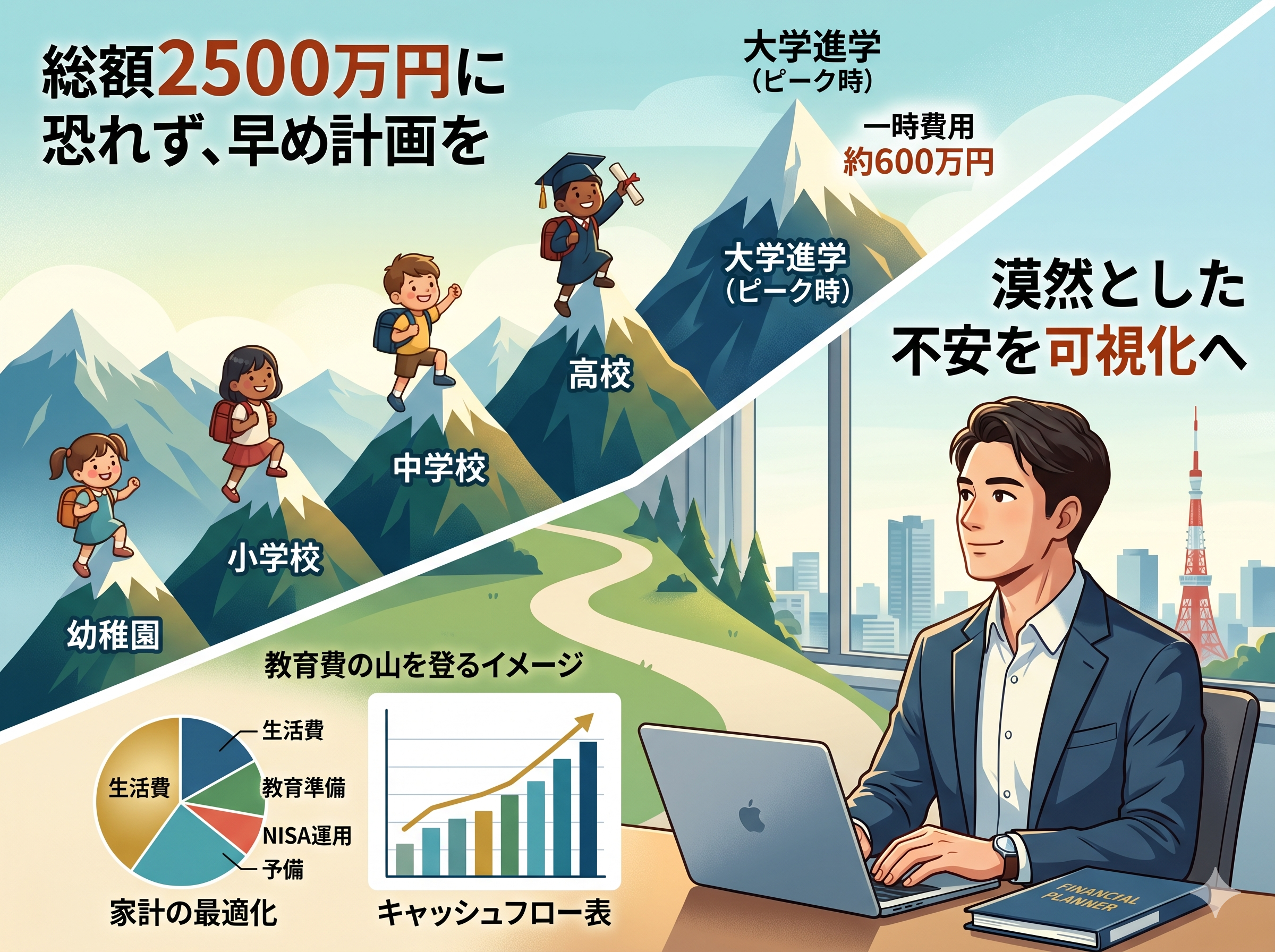

オール公立なら約1,000万円・オール私立なら約2,000〜2,600万円

すべて公立を選択した場合の合計は約1,000〜1,100万円。対してすべて私立(大学は文系私立)を選択した場合は約2,300〜2,600万円が目安となります。「2500万円」という数字はあくまで最大値に近い試算であり、進学ルートによって必要額は大きく変わります。

重要なのは「総額に怯えること」ではなく、「ご家庭が想定する進学ルートでのキャッシュフローを把握すること」です。

教育費でもっとも負担が重くなる「教育費の山」はいつ?

教育費の支出は均等ではありません。特に負担が集中する「教育費の山」は主に3つあります。

第1の山:小学校受験・中学受験期(9〜12歳)

私立小学校や中学校を受験する場合、塾・受験対策費用が年間100万〜200万円に達することもあります。中学受験向け大手進学塾では、小4から通塾を開始するケースが多く、小4〜小6の3年間で累計300万〜500万円かかるご家庭も珍しくありません。この時期は家計への支出圧力が急増するため、早期からの準備が不可欠です。

第2の山:高校〜大学受験期(15〜18歳)

高校3年間の学費に加え、大学受験に向けた予備校費用(年間50万〜100万円)、受験料(国公立1校3万5,000円・私立1校3万5,000円程度)、合格後の入学金(私立大学は20万〜30万円)が重なります。浪人した場合は予備校費用としてさらに年間70万〜100万円が加算されます。

第3の山(最大):大学入学・在学期(18〜22歳)

多くのFPが「教育費の最大の山」と指摘するのがこの時期です。私立大学の初年度納付金は文系で約120万〜150万円、理系で約160万〜200万円。4年間の学費だけで文系約400万円・理系約550万円に達します。一人暮らしをさせる場合は生活費・家賃が月10万〜15万円程度加算され、仕送り込みで年間200万〜250万円が必要になるケースも多いです。

子どもが18歳になるまでに準備できる期間は限られている

0歳から貯め始めても準備期間はわずか18年。月々の積立で大学資金300万円を準備するには、月あたり約1.4万円(18年間・利回り3%想定)の積立が必要です。子どもが10歳の時点から準備を始めると、同じ300万円を確保するには月3.6万円が必要になります。「いつか貯めよう」という先送りが最大のリスクである理由はここにあります。

年収500万円世帯における教育費の「貯め時」3つの黄金期

教育費の準備は「子どもが生まれてすぐ」から始めるのが理想ですが、家計の中でより貯めやすい・貯めるべきタイミングがあります。それが以下の3つの黄金期です。

貯め時①:子どもが0〜6歳(幼稚園就学前)

この時期は教育費の支出が相対的に少なく、家計に余裕が生まれやすい時期です。保育園・幼稚園の費用は2019年の幼児教育・保育無償化により大幅に軽減されています。年収500万円世帯では認可保育園の保育料が月1万〜3万円程度に抑えられるケースも多く、この時期に月2万〜5万円の積立を習慣化できると、小学校入学時点で100万〜300万円の教育資金の土台が作れます。

貯め時②:子どもが小学校低学年(7〜10歳)

習い事・塾費用は増えてきますが、受験対策で本格化する前の比較的安定した時期です。共働き世帯では世帯収入が安定しており、住宅ローンの返済が軌道に乗っている場合も多い時期です。中学受験を視野に入れているご家庭は、この時期に学習塾費用が増加する前に先取り貯蓄の仕組み化(自動積立・財形貯蓄)を整えることが重要です。

貯め時③:子どもが中学在籍中(12〜15歳)でかつ高校受験型の場合

公立中学から公立高校への進学を選んだご家庭は、この時期の教育費が比較的低水準に抑えられます。中学3年間の学習費(公立)は約162万円。この時期に月3万〜5万円を上乗せ積立できれば、高校〜大学費用の備えとして3年間で約108万〜180万円を追加積立できます。

年収500万円以上の会社員が実践すべき教育費の「貯め方」5選

教育費の貯め方には複数の選択肢があります。それぞれの特徴を理解し、ご家庭の状況に合わせて組み合わせることが重要です。

貯め方①:学資保険(元本保証・計画的積立の王道)

学資保険は、月々の保険料を払い込み、子どもが一定年齢になると祝い金や満期保険金が受け取れる保険商品です。返戻率は105〜110%程度が一般的で、大きなリターンは期待できませんが、途中解約しにくい構造が強制的な貯蓄習慣を生み出します。また、契約者(親)が死亡・高度障害になった場合に以後の保険料払込が免除される「払込免除特約」が付いているものが多く、万が一の際の子どもの教育機会を守るという生命保険としての側面も持ちます。

向いている人:貯蓄習慣を強制的に作りたい・元本割れを避けたい・死亡保障も同時に確保したい方

貯め方②:つみたてNISA・ジュニアNISA(2024年以降は新NISA)

2024年からスタートした新NISAの「つみたて投資枠」は年間120万円まで投資可能で、運用益が非課税になります。長期・積立・分散投資を前提としたインデックスファンド(全世界株式・S&P500連動など)への投資が基本です。過去の実績では年率4〜7%程度のリターンが期待できますが、元本保証はなく、短期的な価格変動リスクがあります。

教育費は「使う時期が明確」な目的別資産です。大学入学の5〜7年前頃から徐々に現金・債券比率を高めるなど、出口戦略(ゴールの逆算)を持って運用することが重要です。

向いている人:10年以上の運用期間が確保できる・リスクを許容できる・税制優遇を最大限活用したい方

貯め方③:財形貯蓄(会社員の特権)

会社員が利用できる制度として見落とされがちなのが「財形貯蓄」です。特に財形住宅貯蓄・財形年金貯蓄では元金550万円まで利子が非課税となる優遇措置があります(一般財形貯蓄は利子課税あり)。給与天引きで自動的に積み立てられるため、貯蓄習慣が身についていない方でも確実に積み立てられる点が最大のメリットです。勤務先が財形制度を導入している場合は、まず確認してみましょう。

向いている人:給与天引きで確実に貯めたい・会社の財形制度を活用できる方

貯め方④:定期預金・高利回り普通預金(安全資産の確保)

子どもが15歳以降など「使う時期が近い」資金については、投資リスクを取るべきではありません。ネット銀行の定期預金や高利回り普通預金(2025年現在では一部のネット銀行で0.3〜0.5%程度)を活用し、元本を確実に保全しながらわずかでも利息を得ることが合理的な選択です。

向いている人:使用時期が5年以内・元本割れを絶対に避けたい方

貯め方⑤:低解約返戻金型終身保険(貯蓄と保障の両立)

一部のFPが推奨する方法として、貯蓄性の高い生命保険を活用した方法があります。低解約返戻金型終身保険は払済保険として設計することで、返戻率が115〜125%程度になる商品もあります。ただし途中解約すると元本割れするリスクがあるため、教育費以外に転用できる柔軟性を持たせることが重要です。学資保険の代替として利用されることも多い手法です。

向いている人:死亡保障と貯蓄を同時に確保したい・学資保険より高い返戻率を求める方

月いくら積み立てれば間に合う?進学パターン別・必要積立額シミュレーション

実際にどのくらい積み立てれば教育費をカバーできるのか、代表的なパターンで試算してみましょう(年利3%での運用を想定)。

| 子どもの年齢 | 目標額(大学費用300万円) | 目標額(大学費用500万円) | 目標額(教育費1,000万円) |

|---|---|---|---|

| 0歳から積立開始 | 月 約1.1万円 | 月 約1.8万円 | 月 約3.6万円 |

| 5歳から積立開始 | 月 約1.8万円 | 月 約3.1万円 | 月 約6.2万円 |

| 10歳から積立開始 | 月 約3.3万円 | 月 約5.5万円 | 月 約11万円 |

年収500万円の会社員の手取りは月平均33万〜36万円程度です。住居費・生活費・老後資産形成と並行して月3万〜5万円を教育費に充てるためには、家計の「見える化」と固定費の最適化が先決条件となります。

年収500万円世帯の教育費準備のリアルな家計配分例

月手取り33万円の世帯モデルで考えると、住居費8万円・食費5万円・光熱費2万円・保険・通信費3万円・雑費2万円・老後積立2万円・車費1万円 = 固定+変動費23万円。残り10万円のうち、教育費積立として月4万〜5万円を確保し、生活予備費として月5万〜6万円を残すのが一つの目安です。

教育費を準備する際に知っておきたい「公的支援制度」

自助努力での貯蓄に加え、国や自治体の公的支援制度を最大限活用することで実質的な負担を軽減できます。主要な制度を整理します。

高等学校等就学支援金制度

公立高校の授業料に相当する就学支援金(年間約12万円)が世帯年収約910万円未満の家庭に支給されます。私立高校の場合、2020年度から年収590万円未満の家庭への支援金が大幅に拡充され、私立高校授業料が実質無償化されました(年収590万〜910万円未満は最大約39万円の支援)。

給付型奨学金(JASSO)

返済不要の給付型奨学金は、住民税非課税世帯や年収270万円未満世帯を対象としているため、年収500万円以上の会社員層は対象外となるケースがほとんどです。ただし、貸与型奨学金(第一種:無利子、第二種:有利子)は所得に関わらず利用可能であり、大学在学中の資金繰りの選択肢として認識しておくことが重要です。

教育ローン(国の教育ローン・民間)

日本政策金融公庫の「国の教育ローン」は、年収約790万円以下の世帯が対象で、子ども1人につき最大350万円を固定金利(2025年現在 年1.95%)で借入可能です。民間の教育ローンに比べて金利が低く設定されています。「貯蓄で準備しつつ、不足分はローンで補う」というハイブリッドアプローチも合理的な戦略の一つです。

教育費と老後資金の両立:年収500万円会社員が陥りやすいトレードオフの罠

教育費の準備に集中するあまり、老後資金の積立が後回しになってしまうケースは非常に多く見られます。FPとして強く申し上げたいのは、「教育費は借りられるが、老後資金は借りられない」という事実です。

奨学金や教育ローンという選択肢が存在する以上、子どもの大学資金が不足したとしても対処の選択肢があります。一方で老後資金が不足した場合の選択肢は極めて限られます。教育費の準備は重要ですが、iDeCoやNISAを活用した老後資産形成を犠牲にしてはならないというのが、多くのFPが共通して伝えるメッセージです。

理想的な優先順位

- 生活防衛資金の確保(月支出の3〜6ヶ月分を普通預金に)

- 会社の企業型DC・財形貯蓄の最大活用(マッチング拠出がある場合は必須)

- iDeCoで老後資産形成(月2.3万円上限・全額所得控除の節税効果)

- 新NISAつみたて投資枠で教育費と老後資金を並行積立

- 学資保険・定期預金で教育費の安全資産を補完

年収500万円・所得税率20%の方がiDeCoに月2.3万円拠出すると、年間の節税額は約5万5,000円(所得税+住民税合算)になります。この節税効果自体が「貯め方の利回りアップ」として機能します。

よくある質問(FAQ)

Q1. 子どもの教育費は何歳から貯め始めるべきですか?

A. 理想は生まれてすぐ、遅くとも小学校入学前(6歳まで)には開始することを推奨します。0歳から月2万円積み立てると18年間で約576万円(積立元本)になります。運用効果を加味すると700万〜800万円規模になるケースもあり、大学費用をほぼカバーできます。

Q2. 学資保険とNISA(投資信託)はどちらがよいですか?

A. 一概にどちらが優れているとは言えません。子どもが5歳以上で大学まで10年以上ある場合は新NISAでの積立投資が期待リターン面で有利です。子どもが10歳以上で残り期間が短い場合は、元本保証のある学資保険や定期預金を優先させるべきです。リスク許容度と残り期間で使い分けることが正解です。

Q3. 教育費が足りなくなりそうな場合の対処法は?

A. 選択肢は大きく3つあります。①公立進学ルートへの方針転換(特に大学は国公立を第一志望にする)、②日本政策金融公庫の教育ローン活用(固定年利1.95%)、③奨学金(JASSO第一種・第二種)の活用です。子どもが中学生のうちに現状の貯蓄額と将来の不足額を試算し、早めに方向性を話し合うことを強くお勧めします。

Q4. 子どもが2人・3人の場合はどう計算すればよいですか?

A. 単純に1人分の必要額を人数倍することが基本ですが、ポイントは「大学進学の時期が重なるタイミング」です。2歳差・3歳差の兄弟姉妹は大学在学期間が重複するため、特に負担が集中します。例えば2歳差の子ども2人がいる場合、上の子が大学2年生・下の子が大学入学の時点で年間300万〜400万円の教育費が同時に発生します。この「教育費の重なり期」を事前にシミュレーションし、重なる前の数年間に集中積立する戦略が有効です。

まとめ:教育費の不安を「計画」に変えるために今すぐできる3つのこと

この記事のポイントを整理します。

- 教育費の総額より「いつ・いくら必要か」のキャッシュフローを把握する:2500万円という数字に惑わされず、お子さまの進学ルートに沿った年別・段階別の費用を算出しましょう。

- 子どもが小さいうちに積立を仕組み化する:新NISA・学資保険・財形貯蓄を組み合わせ、月2万〜5万円の先取り積立を自動化することが最も確実な方法です。

- 教育費と老後資金の両立を意識する:iDeCoの節税効果を活用しながら、教育費積立と老後資産形成を並行して進めることが年収500万円以上の会社員にとってもっとも合理的な戦略です。

教育費の準備は「正解」が一つではなく、ご家庭の収入・支出・リスク許容度・子どもの進学希望によって最適解が異なります。漠然とした不安を具体的な数字と計画に変えることで、落ち着いて子育てと資産形成の両立が実現できます。まずはご自身の家計の現状把握から始めてみてください。

この記事を書いた人