65歳で貯金2000万円あれば100歳まで生活できる?夫婦・単身シミュレーション

「65歳で貯金2000万円あれば、100歳まで安心して生活できる?」——これは、老後を間近に控えた会社員の方から最も多く寄せられる質問のひとつです。

結論から言えば、2000万円は100歳まで生活するために「足りる場合も、足りない場合もある」のが実情です。夫婦か単身か、生活水準、年金受給額、介護・医療費の有無によって、資産寿命は大きく変わります。

このシミュレーションでは、年収500万円以上の会社員層に向けて、夫婦・単身それぞれのケースを数字で具体的に検証します。あなたの老後が本当に安心かどうか、今すぐ確認してください。

65歳・貯金2000万円で100歳まで生活できる?まず結論を確認

2000万円という金額が老後に足りるかどうかは、毎月の生活費の不足額によって決まります。年金だけで生活費を賄えれば、2000万円は温存できます。しかし多くの会社員は、定年後に「年金収入<生活費」という状態になります。

毎月の赤字額で変わる「資産寿命」

仮に毎月の生活費の不足分(年金では補えない赤字)を貯蓄から取り崩すとすると、以下のようになります。

| 毎月の赤字額 | 2000万円が尽きるまでの期間 | 65歳からの到達年齢 |

|---|---|---|

| 3万円 | 約55.6年 | 約120歳 |

| 4万円 | 約41.7年 | 約107歳 |

| 5万円 | 約33.3年 | 約98歳 |

| 7万円 | 約23.8年 | 約89歳 |

| 10万円 | 約16.7年 | 約82歳 |

赤字が月5万円以上になると、2000万円でも100歳まで持たない可能性があります。つまり、年金額と生活費のバランスが最大のポイントです。

【夫婦のシミュレーション】65歳・貯金2000万円で100歳まで生活できる?

厚生労働省のデータによると、夫婦2人の老後の生活費(平均)は月約27〜28万円程度です。一方、夫婦の年金受給額(夫:厚生年金+妻:国民年金の平均)は合計で月約22〜23万円程度が目安とされています。

夫婦の基本シミュレーション(月4万円の赤字の場合)

| 項目 | 金額 |

|---|---|

| 夫婦の月生活費(目安) | 約27万円 |

| 夫婦の月年金収入(目安) | 約23万円 |

| 月の赤字(取り崩し額) | 約4万円 |

| 年間取り崩し額 | 約48万円 |

| 2000万円が尽きるまで | 約41.7年(65歳+41.7年=約107歳) |

月4万円の赤字であれば、夫婦2人で2000万円は約107歳まで持つ計算になります。平均的な生活費の範囲内であれば、おおむね100歳まで安心と言えるでしょう。

年収500万円以上の会社員夫婦が注意すべき「生活水準のリスク」

年収500万円以上の会社員は、現役時代の生活水準が高い分、老後も同水準の支出が続く傾向があります。外食、旅行、趣味への支出が加わると、月の生活費は30〜35万円に膨らむことも珍しくありません。

| 月生活費 | 月赤字(年金23万円と仮定) | 資産寿命(65歳から) |

|---|---|---|

| 27万円(標準) | 約4万円 | 約107歳まで |

| 30万円(やや高め) | 約7万円 | 約89歳まで |

| 33万円(ゆとりある生活) | 約10万円 | 約82歳まで |

生活費が月30万円を超えると、100歳どころか90歳前後で資産が枯渇するリスクがあります。年収500万円以上の会社員夫婦こそ、生活水準の見直しが老後の安心につながります。

【単身のシミュレーション】65歳・貯金2000万円で100歳まで生活できる?

単身世帯の場合、生活費は夫婦より少なくなりますが、年金収入も1人分になります。総務省の家計調査によると、65歳以上の単身無職世帯の月生活費は約15〜16万円、年金収入(厚生年金)は月平均で約14〜15万円程度です。

単身の基本シミュレーション(月2万円の赤字の場合)

| 項目 | 金額 |

|---|---|

| 単身の月生活費(目安) | 約16万円 |

| 単身の月年金収入(目安) | 約14万円 |

| 月の赤字(取り崩し額) | 約2万円 |

| 年間取り崩し額 | 約24万円 |

| 2000万円が尽きるまで | 約83.3年(65歳+83.3年=約148歳) |

月2万円程度の赤字であれば、単身の場合は2000万円で超長期間をカバーできます。ただし、生活費が膨らむシナリオでは話が変わります。

単身で生活費が高い場合のリスク

| 月生活費 | 月赤字(年金14万円と仮定) | 資産寿命(65歳から) |

|---|---|---|

| 16万円(標準) | 約2万円 | 148歳相当(問題なし) |

| 20万円(やや高め) | 約6万円 | 約93歳まで |

| 24万円(ゆとりある生活) | 約10万円 | 約82歳まで |

単身でも月20万円以上の支出が続くと、100歳まで持たない可能性があります。年収500万円以上の会社員は、単身老後でも「使いすぎ」に注意が必要です。

2000万円シミュレーションに潜む「3つの盲点」

上記の計算はあくまで月々の生活費のみを考慮したものです。実際のライフプランには、以下の3つの大きなリスクが存在します。

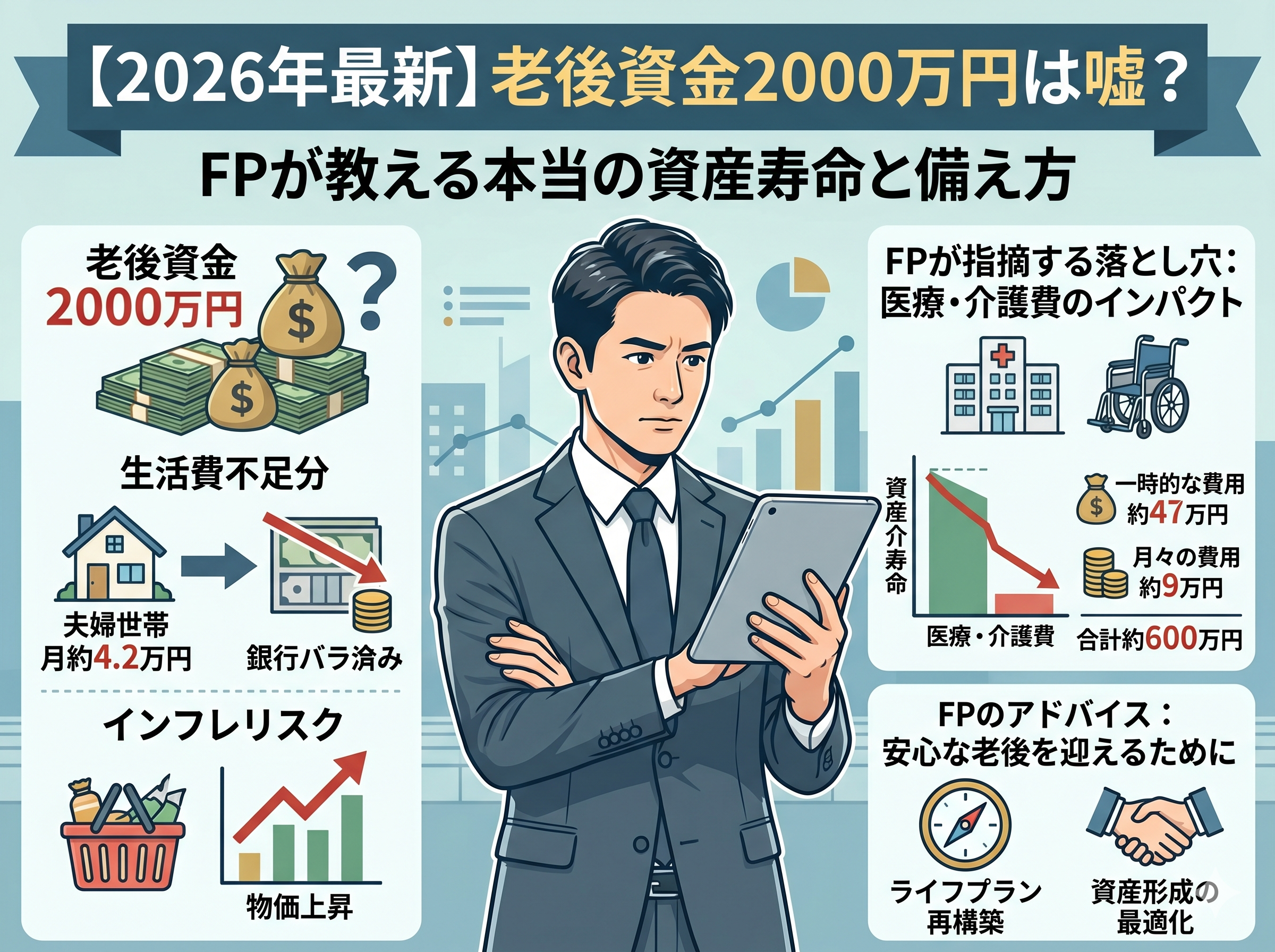

盲点①:介護・医療費は別途まとまった費用がかかる

生命保険文化センターの調査(2024年度)によると、介護にかかる費用の目安は以下の通りです。

| 項目 | 費用(平均) |

|---|---|

| 一時的な費用(ベッド購入、住宅改修など) | 約74万円 |

| 月々の費用 | 約8.3万円 |

| 介護期間(平均約5年間)の合計 | 約572万円 |

介護費用として500〜600万円以上が必要になる可能性があります。2000万円の中からこれを賄うと、実質的な生活費に使える資金は1400〜1500万円になってしまいます。

盲点②:インフレ(物価上昇)で実質価値が目減りする

2026年現在、物価上昇が続いています。年2%のインフレが続いた場合、20年後には現在の1万円の価値が約6,700円相当になります。生活費が毎年2%ずつ上昇すると仮定すると、実際に必要な取り崩し額はシミュレーション以上に膨らみます。

盲点③:住宅の修繕・リフォーム費用

65歳時点で持ち家がある場合でも、築年数によっては大規模修繕(屋根・外壁・設備の交換など)が必要になります。一般的に10〜20年に一度、100〜200万円規模のリフォーム費用が発生します。

これら3つのリスクを加味すると、「2000万円あれば安心」ではなく、「2000万円プラスアルファの備え」が必要と言えます。

資産寿命を延ばす4つの対策【年収500万円以上の会社員向け】

2000万円の貯蓄を100歳まで持たせるためには、「取り崩しを減らす」か「資産を増やす」かの2つのアプローチが有効です。

対策①:繰り下げ受給で年金を増やす

年金の受給開始を65歳から70歳に繰り下げると、受給額が42%増加します。75歳まで繰り下げると84%増になります。年金収入が増えれば、毎月の赤字額が減少し、2000万円を取り崩すペースを大幅に落とすことができます。

たとえば、夫婦の年金を月23万円から月28万円(70歳繰り下げ後)に増やせれば、月の赤字は27万円-28万円=ゼロ(むしろプラス)になるシナリオも考えられます。

対策②:新NISAで資産運用しながら取り崩す

2000万円を全額現金で保有するのではなく、一部を新NISA(つみたて投資枠・成長投資枠)で運用することで、資産の実質的な寿命を延ばせます。年3〜4%の運用リターンを想定すると、取り崩しながらも元本が減りにくい「4%ルール」に近い運用が可能です。

対策③:65〜70歳も働いて収入を確保する

65歳以降も週3〜4日程度のパート・嘱託社員として働くことで、月10〜15万円の収入が得られれば、年金赤字を大幅に圧縮できます。在職老齢年金の仕組みも変わり、2022年以降は月48万円(税引き前)までなら年金を満額受け取れます。

対策④:生命保険の見直しで死亡保障を削減する

年収500万円以上の会社員は、現役中に手厚い生命保険に加入しているケースが多いです。65歳以降、子どもが独立し住宅ローンも完済した後は、死亡保障の必要性は大幅に低下します。死亡保険料を見直すだけで、年間20〜50万円以上の支出削減になることもあります。

よくある質問(FAQ)

Q1. 65歳で貯金2000万円は多い?少ない?

金融広報中央委員会の調査(2023年)によると、60歳代の2人以上世帯の金融資産保有額の中央値は約1,200万円です。2000万円は平均を上回る水準ですが、老後30〜35年分の生活費を考えると「十分」とは言い切れません。年収500万円以上の会社員は現役時代の生活水準が高い分、2000万円でも不足するリスクを考慮すべきです。

Q2. 2000万円問題とは何ですか?

2019年に金融庁が発表した報告書で示されたのが「老後2000万円問題」です。夫65歳・妻60歳の無職世帯では、毎月約5.5万円の赤字が生じ、30年間で約2,000万円の取り崩しが必要になるという試算です。ただし、この数字は2019年時点の平均値であり、物価上昇や生活水準によって実際の必要額は異なります。

Q3. 老後に必要な貯蓄額はいくらですか?

生活スタイルや年金受給額によって異なりますが、ゆとりある老後生活のためには、夫婦で3,000〜5,000万円、単身で2,000〜3,000万円が目安と言われています。2000万円はひとつの出発点であり、そこに運用・節約・年金繰り下げを組み合わせることで安心の水準に近づけることができます。

Q4. 65歳以降でも資産運用はすべきですか?

65歳以降も資産運用は有効です。ただし、全額をリスク資産に投じるのではなく、「生活防衛費(3〜5年分の生活費)は現金で確保し、残りを低コストインデックスファンドで運用する」という分散戦略が推奨されます。新NISAの非課税メリットは65歳以降も継続して活用できます。

まとめ:65歳・貯金2000万円で100歳まで生活できるかは「生活費次第」

本記事のポイントを整理します。

- 夫婦で月4万円以下の赤字なら、2000万円で100歳以上まで対応可能

- 夫婦で月7万円以上の赤字になると、90歳前後で資産が枯渇するリスクあり

- 単身で月3万円以下の赤字なら、2000万円で100歳超まで対応可能

- 介護費用・インフレ・住宅修繕など「見えないコスト」が資産を圧迫する

- 年金繰り下げ・新NISA・就労継続・保険見直しで資産寿命を延ばせる

年収500万円以上の会社員は、現役時代の生活水準をそのまま老後に引き継ぐと「2000万円では足りない」という状況に陥りやすいです。今のうちから具体的なシミュレーションをもとに、ファイナンシャルプランナーへの相談も含めた対策を始めることをおすすめします。