年収2000万の生活レベルのリアル|手取り額は意外と少ない?節税対策で賢く残す方法

「年収2000万円あれば、もう生活の心配はない」と思っていませんか?

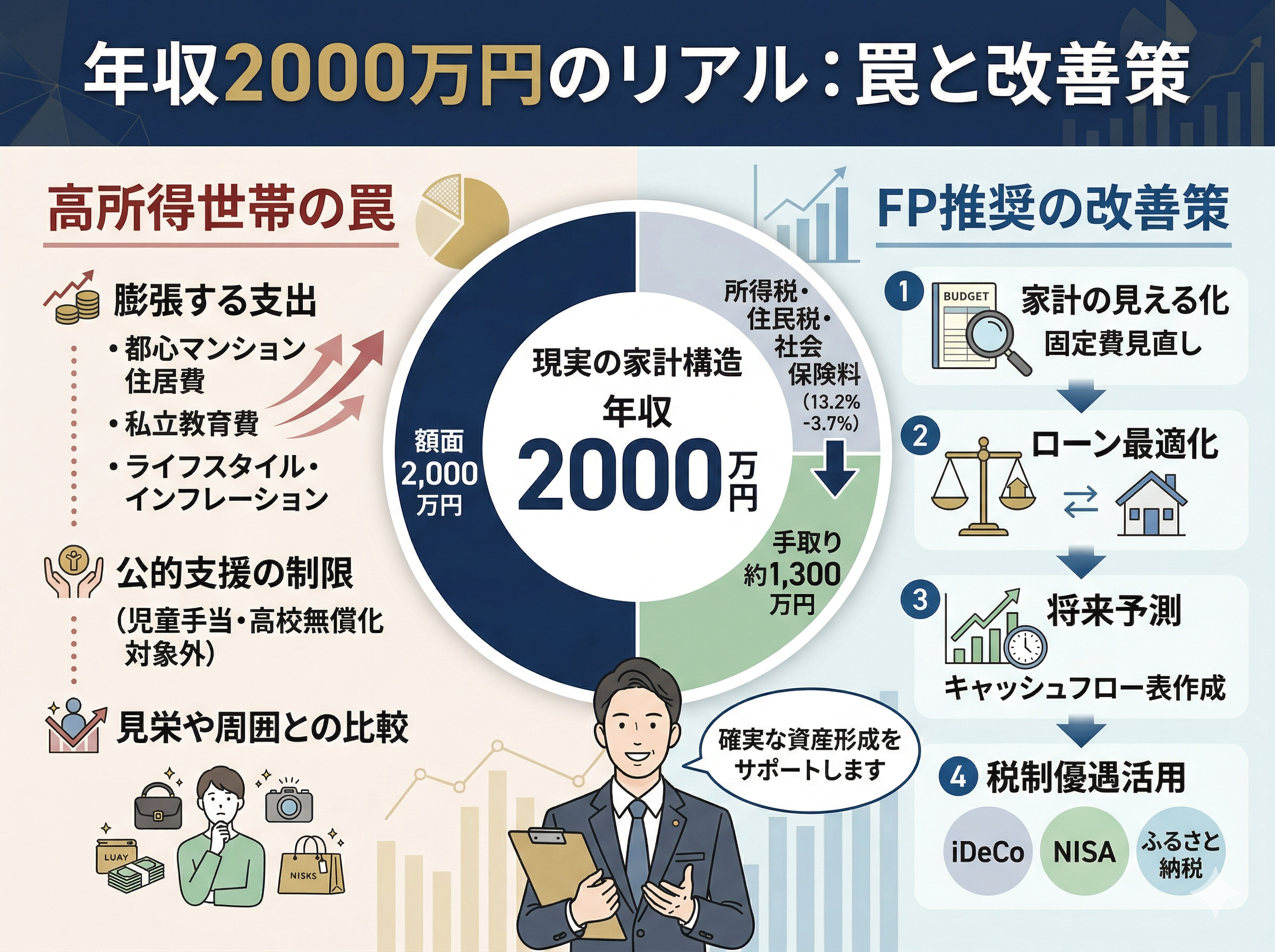

実際のところ、年収2000万円の手取りは約1,200〜1,300万円程度にとどまり、思ったより多くないと感じる方が少なくありません。

本記事では、年収2000万円の生活レベルのリアルな実態と、実際の手取り額の計算、そしてiDeCoやふるさと納税・法人化など具体的な節税対策まで、余すことなく解説します。せっかく稼いだ収入を税金や社会保険料で目減りさせないための知識を、ぜひ身につけてください。

年収2000万円の手取りはいくら?計算してみると驚く現実

年収2000万円と聞くと「裕福な生活」をイメージする方がほとんどでしょう。しかし日本の税制・社会保険料の仕組みを理解すると、実態はやや異なります。

年収2000万円の税負担の内訳

年収2000万円の会社員(給与所得者)の場合、おおよそ以下のような負担が発生します。

| 項目 | 概算金額(年間) |

|---|---|

| 所得税(復興特別所得税含む) | 約450〜500万円 |

| 住民税 | 約140〜160万円 |

| 社会保険料(健康保険・厚生年金等) | 約100〜120万円 |

| 手取り合計(概算) | 約1,200〜1,300万円 |

年収の実に35〜40%が税金・社会保険料として差し引かれる計算です。「稼いでいるのに残らない」という感覚の正体は、この高い税負担にあります。

年収2000万円を超えると確定申告が必須になる

年収が2,000万円を超えると、会社員であっても毎年確定申告が義務となります。これは所得税法の規定によるもので、この機会に節税対策を積極的に取り入れることが重要です。

年収2000万円の生活レベルのリアル|実態はどうなのか

年収2000万円の手取りが約1,200〜1,300万円だとすると、月々の手取りは100〜110万円程度です。一見豊かに見えますが、高収入世帯特有の「出費の罠」があります。

高収入世帯が陥りやすい3つの支出パターン

- 高額な住宅ローン・家賃

収入水準に見合った住居を選ぶと、都市部では月30〜50万円規模の住宅費が発生するケースも。ローン総額が1億円を超えることも珍しくありません。 - 教育費の膨張

私立一貫校から大学・大学院まで子ども1人あたり数千万円の教育費がかかる場合もあります。高収入家庭ほど教育投資への意識が高く、支出が肥大化しがちです。 - 生活水準のインフレーション(ライフスタイルインフレ)

収入が増えると自然と生活レベルも上がります。外食・旅行・車・ファッションなどの支出が増え、気づけば「月収100万でも余裕がない」という状況に陥ることも。

「年収2000万でも生活が苦しい」は本当にある

高水準の住宅ローン・子どもの教育費・生活水準の上昇が重なると、月収100万円以上あっても手元に資金が残らないケースは現実に存在します。重要なのは「いくら稼ぐか」ではなく「いくら残せるか」という視点です。

年収2000万円の節税対策|手取りを最大化する5つの方法

高収入であるほど、節税の効果は絶大です。合法的な節税手段を活用することで、手取りを大幅に増やすことができます。

①iDeCo(個人型確定拠出年金)を最大限活用する

iDeCoは、掛け金が全額所得控除の対象となるため、高所得者ほど節税効果が高くなります。年収2000万円の方が年間24万円(月2万円)を拠出した場合、税率40〜45%の区分では年間約10万円前後の節税が期待できます。老後資産の形成と節税を同時に実現できる優れた制度です。

②ふるさと納税で住民税・所得税を節税する

ふるさと納税は、応援したい自治体に寄付することで、所得税の還付と翌年の住民税の控除が受けられる制度です。年収2000万円の場合、控除上限額は年間100万円前後になるケースもあります。返礼品という実質的な恩恵も受けながら節税できる、コストパフォーマンスの高い手法です。

③法人設立(マイクロ法人)による所得分散

副業収入や不動産収入がある場合、法人を設立して所得を分散させることで、個人の所得税率を下げる効果があります。法人税率は最大約23%であるのに対し、個人の所得税率は最大45%(住民税10%を合わせると55%)にもなるため、差額が大きな節税効果を生みます。

④不動産投資による減価償却の活用

収益不動産を購入することで、減価償却費を経費として計上し、課税所得を圧縮できます。特に木造建物(耐用年数22年)や築古物件は減価償却のスピードが速く、短期間で大きな節税効果が見込めます。ただし出口戦略(売却時の課税)まで含めた長期的な計画が必要です。

⑤生命保険・小規模企業共済の活用

法人経営者や個人事業主であれば、小規模企業共済(掛け金全額所得控除・最大年84万円)の活用が有効です。また、法人名義の生命保険を活用した退職金準備も、節税と資産形成を兼ねた有効な手法です。

年収2000万円を目指す・維持するためのライフプラン設計

高収入を維持しながら資産を着実に増やすには、収入だけでなくキャッシュフロー全体を設計する視点が欠かせません。

キャッシュフロー表で「見える化」する

今後10〜20年の収支を一覧化した「キャッシュフロー表」を作成することで、住宅ローン返済のピーク・子どもの教育費のピーク・老後資金の不足時期などを事前に把握できます。危機が来る前に手を打てるかどうかが、長期的な資産形成の分かれ目です。

NISAで資産運用を非課税化する

新NISAでは、年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)の投資が非課税になります。高税率区分の方ほど、運用益への課税を回避できるNISAの恩恵は大きいと言えます。iDeCoと組み合わせることで、節税しながら資産形成できる盤石な体制が整います。

まとめ|年収2000万円でも「残す力」がなければ豊かにはなれない

年収2000万円の手取りは、税金・社会保険料を差し引くと約1,200〜1,300万円。高い収入を得ていても、正しい知識と戦略なしには資産は積み上がりません。

- 手取りの実態を正確に把握する(税負担35〜40%を認識する)

- ライフスタイルインフレを意識的にコントロールする

- iDeCo・ふるさと納税・NISA・法人化など合法的な節税手段を最大限活用する

- キャッシュフロー表で長期的な収支を「見える化」する

大切なのは、どれだけ稼ぐかではなく、どれだけ賢く残せるかです。今日から節税と資産形成の仕組みづくりを始めましょう。

よくある質問(FAQ)

Q. 年収2000万円の手取りは月いくらですか?

A. 概算で月100〜110万円程度です。所得税・住民税・社会保険料の合計が年間700〜800万円程度になるため、手取り年収は約1,200〜1,300万円となります。

Q. 年収2000万円でも確定申告は必要ですか?

A. はい、年収が2,000万円を超える会社員は毎年確定申告が義務です(所得税法第121条)。確定申告のタイミングで各種控除・節税手段を活用することが重要です。

Q. 年収2000万円で最も効果的な節税方法は何ですか?

A. 所得控除として即効性が高いのはふるさと納税(控除上限が大きい)とiDeCo(掛け金全額控除)です。さらに法人設立や不動産投資による所得分散も高い節税効果があります。個人の状況により最適な手法は異なるため、専門家への相談もおすすめです。

Q. 年収2000万円の生活レベルはどのくらいですか?

A. 月の手取りが100万円前後であっても、都市部の高額な住宅費・私立教育費・生活水準のインフレが重なると、「思ったより余裕がない」と感じる方も多いのが実態です。収入に見合った支出コントロールと節税が欠かせません。

Q. 年収2000万円を超えた場合に気をつけることは?

A. 確定申告の義務化に加え、児童手当の受給停止・高校無償化の対象外・医療費の高額療養費限度額の変更など、各種公的制度の適用条件が変わる点に注意が必要です。収入増加に伴い制度の見直しを定期的に行うことをおすすめします。

自己流での家計管理に限界を感じたり、より具体的な最適化の手法を知りたい方に向けて、専門家が客観的な視点からアドバイスを行うセミナーを開催しております。